仕訳で出てくる「借方」「貸方」とは何か?それぞれ何を意味するのかを解説します。

また,仕訳の際,「借方」「貸方」どちらに該当するか混乱しないための覚え方についても解説します。

ステージ3で出てきた「借方」「貸方」について学ぼう!

「借方」「貸方」読み方

「借方」は,「かりかた」と読み,「貸方」は,「かしかた」と読みます。

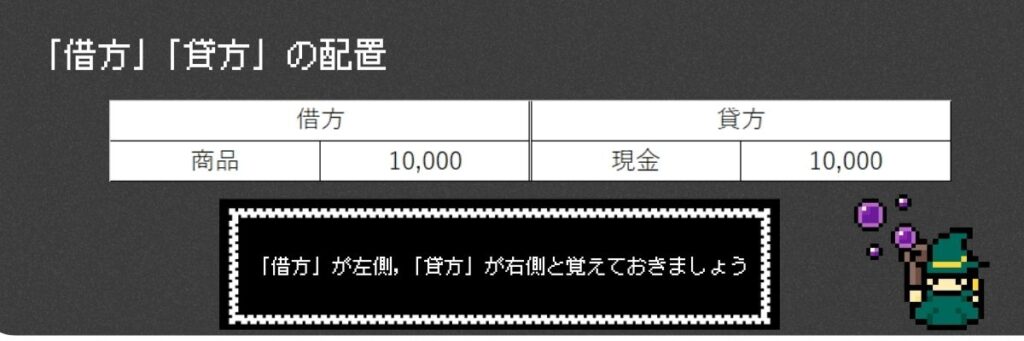

「借方」「貸方」配置の覚え方

まずは「借方」「貸方」の配置を覚えましょう。配置は次のように決まっています。

覚え方は,次のようです。

「借方」「貸方」の意味について?

「借方」「貸方」は,簡単に言えば「増加」と「減少」を意味します。

「増加」と「減少」?

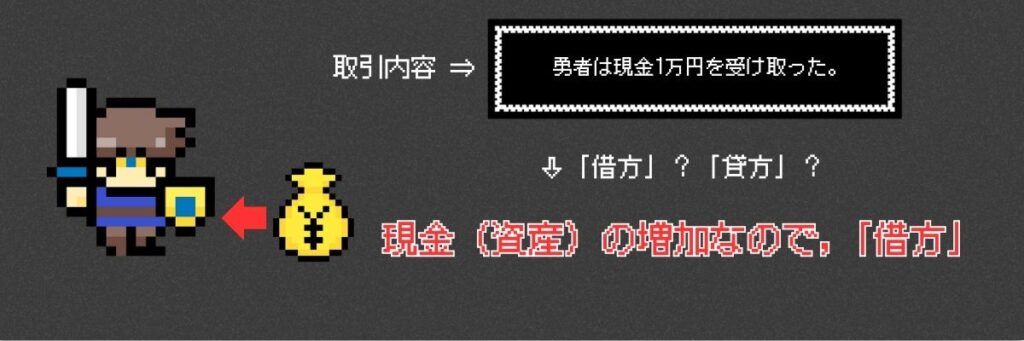

イメージつけるために,「現金」を例に説明するぞ。

「勇者は現金1万円を受け取った」 ☞ お金の増加なので「借方」

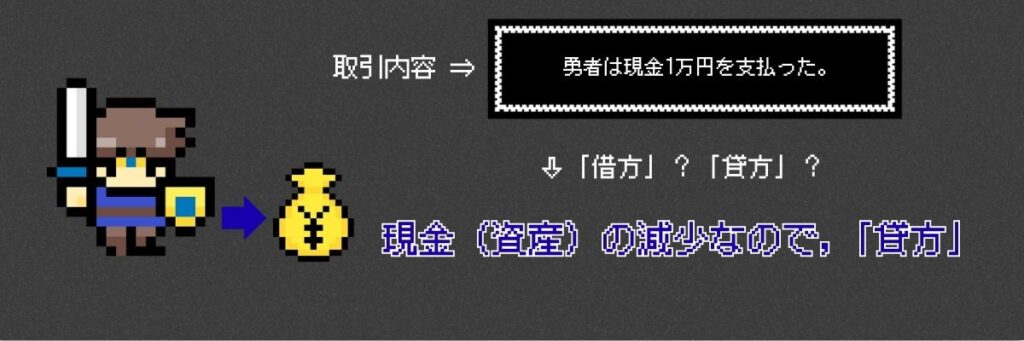

「勇者は現金1万円を支払った」 ☞ お金の減少なので「貸方」

なるほど,取引の内容を「借方」「貸方」のどちらかにグループに分けするということですね!

増えるものは「借方」,減るものは「貸方」と覚えていいですか??

いや,そうではないぞ!取引項目によっては逆になることがあるのじゃ

「借方」「貸方」は単にプラス,マイナスを意味している訳ではありません。

項目によっては「借方」に減少の内容を入れることもあります。

では解釈としては,”増減を表す言葉。ただし,どちらにもなり得るもの”と覚えます!

「借方」「貸方」どっちがプラス?

では「借方」にいれるか「貸方」に入れるかどのように判断したら良いのでしょうか?

それはな,各項目には ”正規ポジション” のようなものがあるのじゃ

それを覚える必要がある。例を使って説明するぞ

現金で説明します。

現金の正規ポジションは,「借方」です。正規ポジションでは,増加(お金が増える)を意味します。

逆に非正規ポジションは「貸方」です。非正規ポジションでは,減少(お金が減る)を意味します。

※正規ポジション,非正規ポジションは簿記の言葉ではなく,説明のための単語です。

なるほど。「現金」の取引で,

「増加」したら「借方(正規ポジション)」

「減少」したら「貸方(非正規ポジション)」に入れるわけですね!

「現金」はさっき例で出てきたから,別の内容で説明するぞ

「借金」の正規ポジションは,「貸方」です。

正規ポジションでは,増加(借金が増える)を意味します。

非正規ポジションは「貸方」です。非正規ポジションでは,減少(借金が減る)を意味します。

「現金」と「借金」では「借方」「貸方」の増える,減るの関係が逆になっていることが分かりますね

本当だ!「現金」と「借金」では,「借方」と「貸方」の増減の関係性が逆になってる!

でも正規ポジションってどうやって覚えるの?

確かに,その科目の正規ポジションが分からないといけないな

それは次に説明するぞ!

「借方」「貸方」に記入する判断方法は?

覚えるべき正規ポジションは全部で6つあるのじゃが,

その前にSTAGE1で登場した「貸借対照表」と「損益計算書」を思い出してほしい

簿記は,「貸借対照表」と「損益計算書」を作るのが最終目標でしたよね

そうじゃ。「貸借対照表」と「損益計算書」はそれぞれ3つの科目で構成されておる

これが正規ポジションになるということじゃ

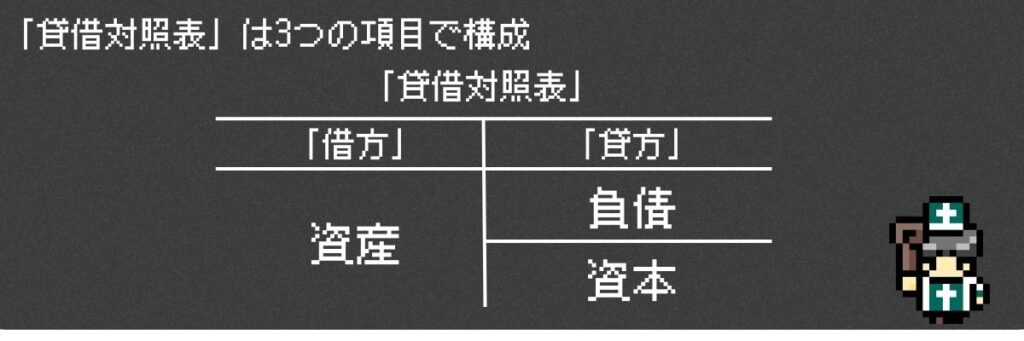

まずは,「貸借対照表」の構成について説明するぞ

「貸借対照表」は,「資産」「負債」「資本」の3科目で構成されています。

資産:企業が将来の利益獲得に役立つために持っている財産や権利のこと

負債:企業が将来,他人へ支払わなければいけない義務のこと

資本:企業の所有者が出資したお金や財産のこと(返す必要のない資産のこと)

むむむ…難しい。まずは,言葉と配置だけでも覚えます。

それでよい

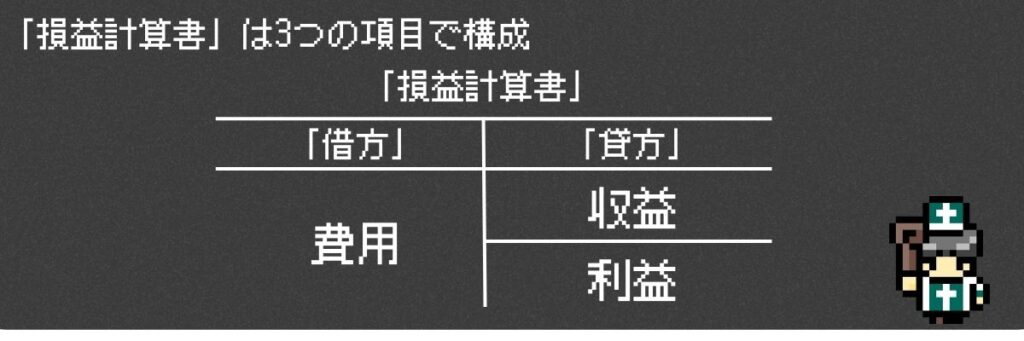

次に,「損益計算書」の構成について説明するぞ

「損益計算書」は,「費用」「収益」「利益」の3科目で構成されています。

費用:企業が利益獲得のために使った(消費した)価値のこと

収益:企業が活動によって得た価値の増加のこと

利益:収益から費用を差し引いた残りのこと

以上6つの科目じゃが,取引で登場する内容はこの6つの科目でグループ分けすることが出来る。

グループ分けした科目ごとに正規ポジションが異なるので,「仕訳」の際は注意じゃな

分かりました!では,具体例を使って実践してみます

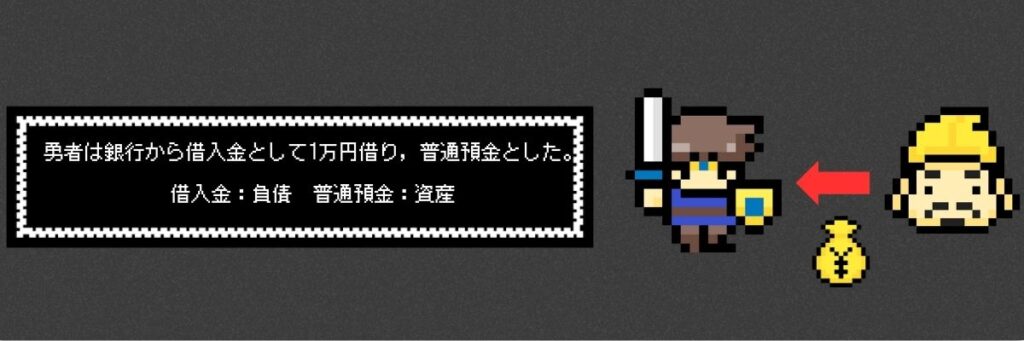

例題「勇者は銀行から借入金として1万円借り,普通預金とした」

借入金(負債)が増加して,普通預金(資産)が増加したから…

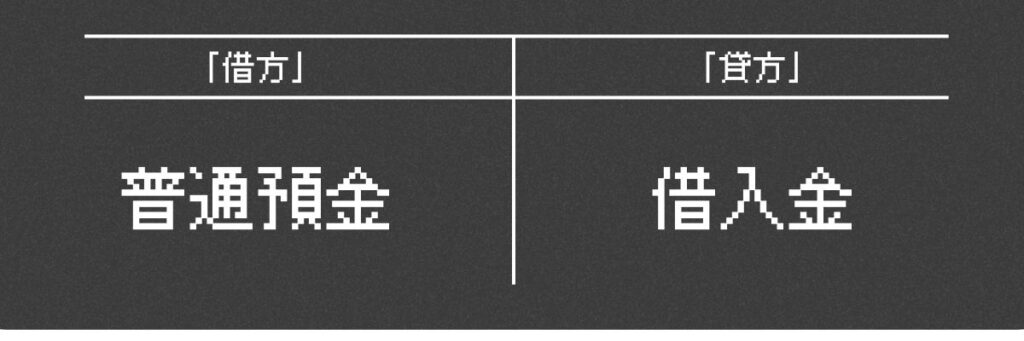

それぞれ正規ポジションにおけばいいんだな。「貸借対照表」の正規ポジションは…

この取引の仕訳の答えは…

科目の覚え方

王様!仕訳のやり方が何となくわかってきました!

でも,今は「借入金」が負債と教えてくれたから出来ましたけど,

科目が知らないとできませんよね?どうやって判断するんですか?

勇者よ…科目はな「暗記」じゃ

…!!そ,そんな

結論は暗記じゃが,簿記学習に登場する単語には科目の予想がしやすいものもある

簡単な例でいうと「通信費」じゃ

「通信費」とは,”電話代やはがき代のこと”

確かに,”電話やはがきを使うための 費用 ”なので科目は「費用」と想像しやすいですね

そう考えると暗記する単語もだいぶ絞られるじゃろ。

自分の知らない,想像つかないものだけ暗記すればよい

なるほど,私は簿記に登場する「売掛金(うりかけきん)」という言葉は初めて聞いたので

イメージがつきません。暗記します。

「売掛金」=「資産」,「売掛金」=「資産」,「売掛金」=「資産」….ぶつぶつ

勇者よ、、その暗記の仕方はよくないのう。

単に暗記するのではない。言葉の意味も理解することが大切じゃ。

意味を理解しておけば科目のど忘れを防ぐことが出来るからのう

なるほど,売掛金は,”商品を売ったが,まだお金をもらっていない場合のこと”

つまり,”あとからお金(資産)が入ってくる”という意味だから科目は「資産」

素晴らしい!その覚え方を忘れるでないぞ。

まとめ

- 「借方」「貸方」は,増減を表しており,「借方」は左側に,「貸方」は右側に位置する

- 科目ごとに正規ポジションが存在し,科目ごとで「借方」「貸方」の増減位置は変わる

- 科目ごとの正規ポジションを覚え,問題を解く際は,その項目の科目が何かを判断し,増えるのか減るのかで「正規ポジション」に書くか,「非正規ポジション」に書くのかを判断する

- 科目の覚え方は,単語だけでなく,単語の意味も理解することで,科目を連想できるようにする

「仕訳」について理解出来ました!次のステージへ進もう!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント