何問出題される?合格条件は?

簿記試験3級では,大きく分けて3つの大問があります。満点は100点で,70点以上が合格になります。点数の割り振りは,第1問は合計45点,第2問は20点,第3問が35点となっています。各門とも,複数の箇所を問われ,1問1答というわけではありませんので。1箇所間違えたとしても部分点があるので,あきらめずに挑戦すれば,合格する可能性は十分にあります。

大問3つについて解説!

大問3つに関して詳細を説明します。どのような問題なのかを把握して対策しましょう!

第1問「仕訳問題」

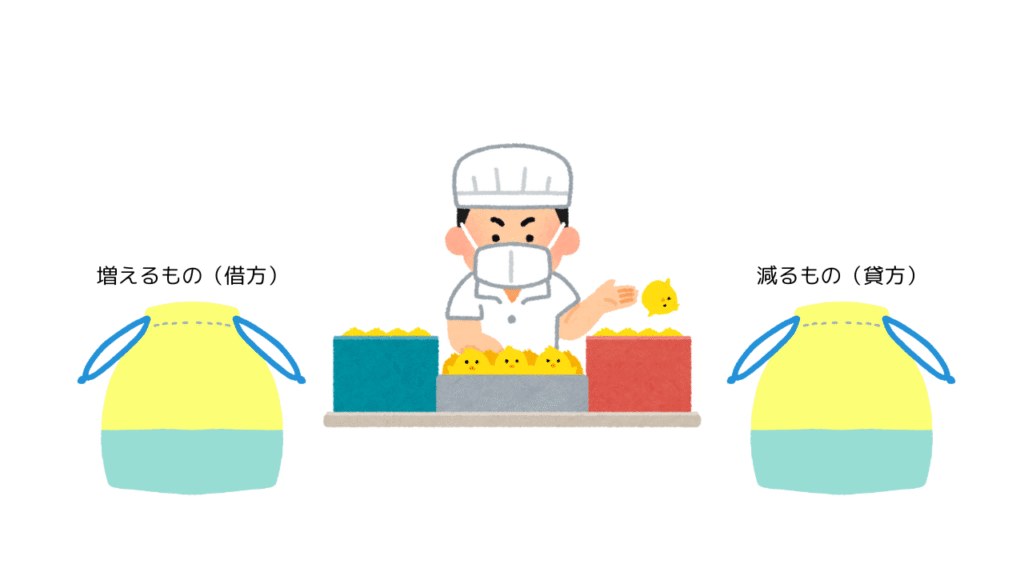

初めて簿記に触れる方は「仕訳」という言葉に馴染みがないかもしれませんので,ざっくり解説します。「仕訳」とは,”お金やモノの動きをルールに従って記録すること”です。もっと簡単に言うと, お金やモノのやり取りを『増えるグループ』,『減るグループ』に分ける作業です。簿記中では,このグループをそれぞれ『借方』『貸方』と表現しています。

仕訳問題のジャンル

「現金預金」「商品売買」「貸倒れ」「手形」「有形固定資産」「資本」「税金」「収益と費用」 「その他の債権・債務」など

理論問題,補助簿,感情作成,伝票問題

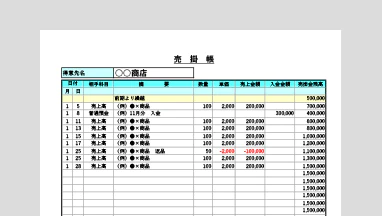

第2問は,会計実務に近い内容となっています。実際使用する帳簿(お金を算出する記入用紙のようなもの)に回答を記入していくスタイルとなっています。文章で書かれた取引を,その問題の解答を算出するのに適した用紙を使用し,正しく記入することがミソになってきます。実務ベースとは言うものの,3級は,帳簿の使い方を確認するレベルと考えていいと思います。つまり,「しっかりこの帳簿の使い方を理解していますよね?」が問われる問題です。2級ほどになってくると,この帳簿を用いて解答する応用問題が出題されるので,3級で使い方はマスターしておきましょう!

理論問題,補助簿,感情作成,伝票問題のジャンル

「理論」「商品有高帳」「売掛金元帳・買掛金元帳」「補助簿の選択」「収益・費用の前受,前払,未収,未払」「固定資産台帳」「損益勘定と繰越利益余金勘定」「伝票」「仕訳日計表」など

精算表作成問題,決算整理後残高試算表作成問題,貸借対照表・損益計算書作成問題

簡単に説明すると「会社の1年のまとめ(決算)をする問題」です。商品をいくら売って,いくら買ったのかをまとめ,お金や在庫はいくらなのかを計算する問題になっています。この第3問目が簿記をする目的と言っても過言ではありません。簿記をする目的は,いくら儲かったのか,いくら損したのかを把握するためなので,合否とは別にとても重要な問題になっています。

精算表作成問題,決算整理後残高試算表作成問題 貸借対照表・損益計算書作成問題のジャンル

「精算表」「決算処理後残高試算表」「財務諸表」

まとめ

簿記には大きく分けて3つの大問があります。「仕訳を行う」「帳簿使用方法を確認する」「決算を行う」です。どの問題も簿記を学習するうえで必ず通る道なので,1つづつコツコツと覚えていけば問題ありません。ちなみに3級の合格率は,「統一試験」が40~50%,「ネット試験」が70%となっており,ネットのほうが高い傾向にあります。理由としては,自分のタイミングで受けられるからです。つまり,合格率が高い=受かりやすいわけではないことを覚えておきましょう。

合格率は下記参照

簿記 受験者データ | 商工会議所の検定試験: 【簿記への入口編】簿記の合格条件と出題内容,流れに関して徹底解説!

コメント