▼▼▼▼▼▼私はこれで勉強しました▼▼▼▼▼▼▼▼

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

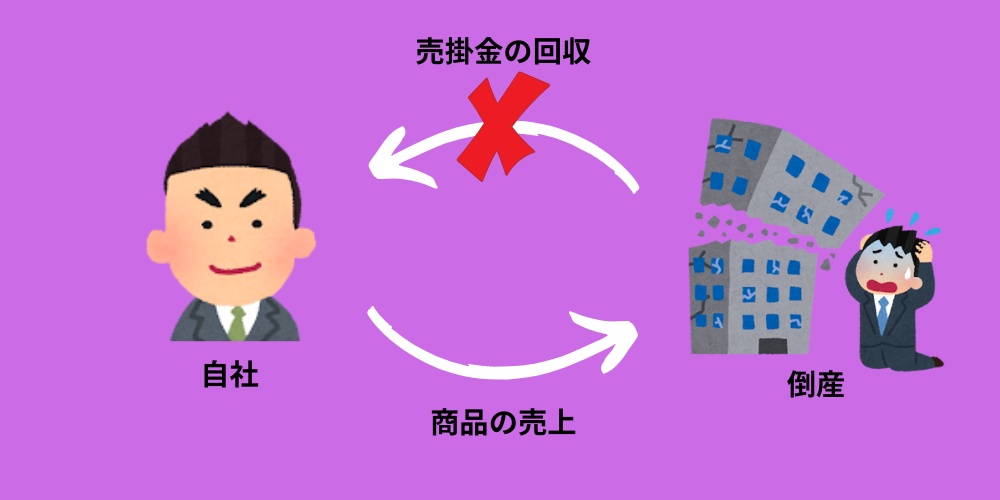

貸倒れ(かしだおれ)とは?

「貸倒れ」とは,得意先の倒産などの理由によって,売掛金が回収できなくなったケースのことを言います。

貸倒損失とは?

貸倒れが生じてしまい,売掛金が損失してしまいます。それにより,自社としては,売掛金(資産)を失うことになります。これによる資産損失のことを「貸倒損失」と言います。

貸倒損失の仕訳方法

例題で説明します。

” A社に対し,商品を5,000円で販売した。代金は売掛金で処理していた。しかし,A社はコロナの影響で倒産をしてしまった。”

ます,売上時の仕訳は次のようになります。

しかし,今回A社の倒産により,売掛金(資産)を失ってしまいます。ですので,売掛金を打ち消し,貸倒損失という費用を計上します。

売掛金を借方と貸方で打ち消していますよね?これが,貸倒損失の仕訳方法になります。

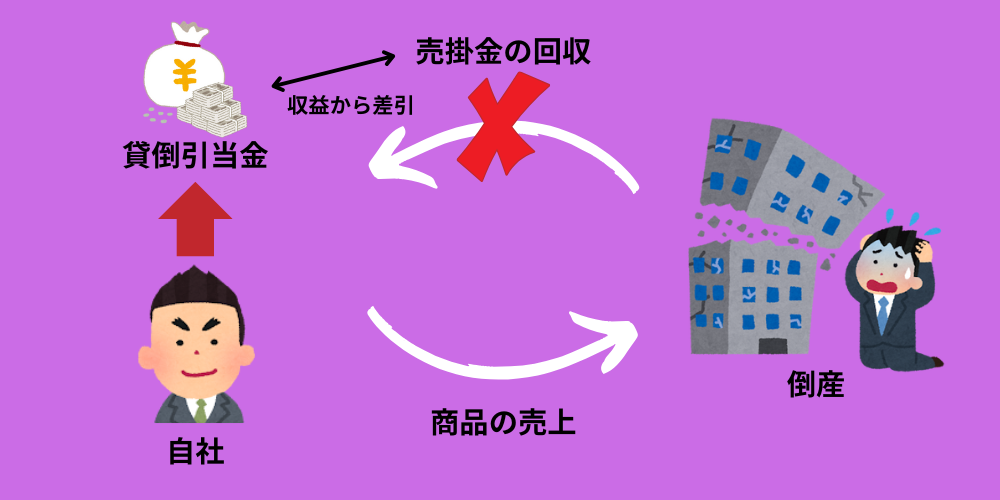

貸倒引当金とは?

貸倒損失が当期中に発生したのであれば,打ち消すことは可能ですが,次期に貸倒れが発生してしまった場合,貸倒損失は次期に計上されることになりますので,正しい利益計算が出来なくなってしまいます。これを防ぐために設定されるのが,「貸倒引当金」です。

貸倒れが発生しそうならば,前倒しで売上を打ち消すための費用を計上しておくってことか

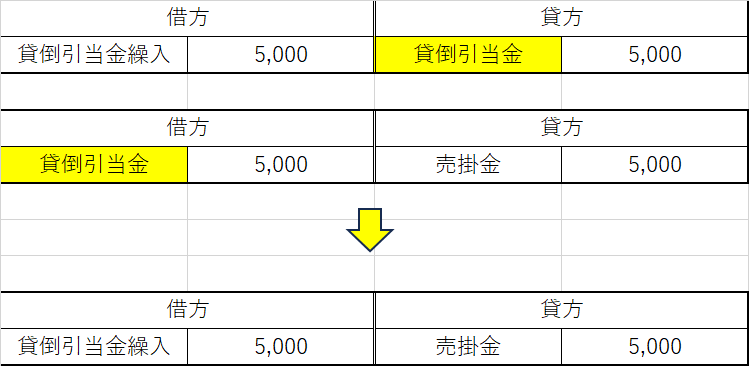

貸倒引当金の仕訳方法

例題で説明します。

” A社に対し,当期に計上した5,000円が,次期に貸倒れの危険性が高いと判断した。貸倒引当金を設定する”

仕訳は次のようになります。

借方に「貸倒引当金繰入(かしたおれひきあてきんくりいれ)」という費用が来ます。

そして,貸方の「貸倒引当金」は少し特殊な勘定で,売掛金のマイナスを表す,「評価勘定」と呼ばれています。

貸倒れの設定をする際の仕訳は,この形しかないので,脳死で覚えてしまいましょう。

「貸倒引当金繰入」が借方….「貸倒引当金」が貸方…ぶつぶつ

そして,貸倒れが実際に発生した時,

となります。上の二つの仕訳をまとめると,「貸倒引当金」が消えます。これにより,当期に計上した売上という収益を,「貸倒引当金繰入」という費用で打ち消す形になりましてね。これで打ち消すことが可能になりました。

貸倒れ処理した売掛金が回収される場合

ちなみに,過年度において貸倒れ処理した売掛金が回収されることがあります。

この場合は,回収された分を「償却債権取立益」という収益の勘定で処理します。

例題で説明します。

” A社に対しての売掛金5,000円の回収が危ういため,前期に貸倒れを設定した。しかし,当期において売掛金を現金で回収が可能になった。”

貸倒引当金の問題についてイメージを持とう

例題を通して,貸倒引当金の設定について一連の流れを説明します。

次の①~④の流れから,貸倒引当金の問題イメージをつけましょう。

⓵第1期末の売掛金残高1,000,000円に対して,3%の貸倒引当金を設定する。

②第2期になって,売掛金10,000円が貸倒れになった。

③第2期末の売掛金残高1,200,000円に対し,3%の貸倒引当金を設定する。なお,貸倒引当金の設定方法は,差額補充法によること。

④第3期になって,売掛金40,000円が貸倒れになった。

解説していきます。

①でまず,貸倒引当金を設定していきます。

1,000,000 × 3% = 30,000円 なので,30,000円の貸倒引当金を設定します。

②で,10,000円の貸倒れが発生したので,①で設定した「貸倒引当金」を使って計上を行います。

③で,さらに貸倒引当金を設定します。

1,2000,000 × 3% =36,000円 なので,36,000円の貸倒引当金を設定します。

ここで,注意なのが,「差額補充法によること」です。

この時点で,合計36,000円の貸倒引当金を設定するのですが,①で設定した貸倒引当金の余り分20,000円が残っています。なので,あと不足分の16,000円を貸倒引当金設定すればよいので,,,

間違っても,36,000円を追加で貸倒引当金として設定しないよう注意しましょう。

④で,貸倒れがまた発生したので,③で設定した貸倒引当金を使って計上していきます。

しかし,今回,貸倒引当金に対し,貸倒れ金額が4,000円大きくなっています。この溢れた分は,残念ながら貸倒損失として計上する必要がありますので、、、

これが貸倒引当金の問題の概要になります。この問題は,試験で必ず出題されるので,しっかり覚えておきましょう。

コメント