▼▼▼▼▼▼私はこれで勉強しました▼▼▼▼▼▼▼▼

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

商品の仕入,販売には現金での支払い以外に,俗に言う「つけ」で行う取引方法もあります。

「売掛金」について

「売掛金」とは,商品を販売したけれども,お金は後日もらうというものです。

あとでお金が入ってくるので,資産の勘定になります。

例題で説明しましょう。次のような取引があったとします。

” 商品を2,500円で販売した。代金は掛けとした ”

今まで「現金」や「当座預金」でやり取りしていた部分が,「売掛金」に変わっただけか!

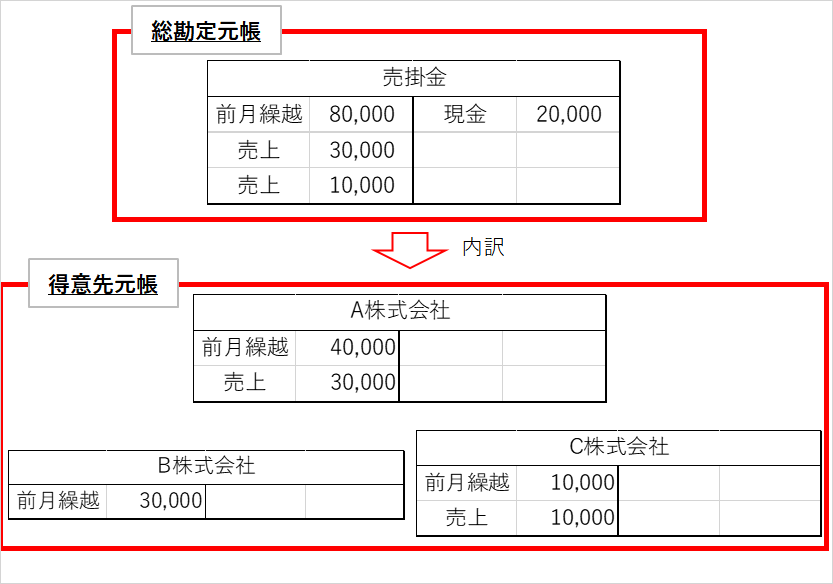

「売掛金」の補助簿

売掛金の補助簿は,「得意先元帳」という補助簿で管理します。

「得意先元帳」は,取引先ごとに売掛金の取引内容をまとめている補助簿になります。これ1つにまとめたのが「総勘定元帳」になります。

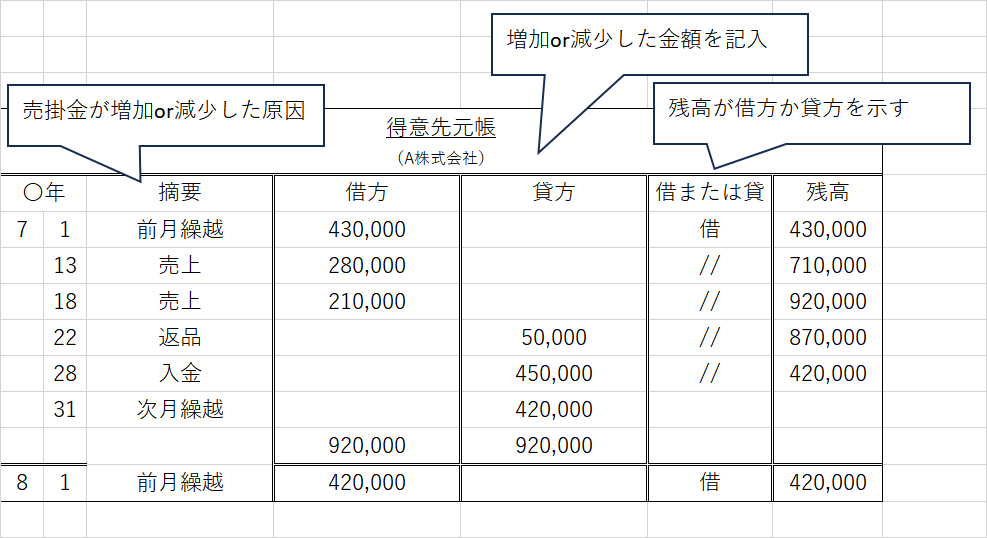

フォーマットは下図のようなものです。A株式会社が「売掛金」に関して行った取引をまとめています

「買掛金」について

「買掛金」とは,商品を購入したけれども,お金は後日支払うというものです。

あとでお金を支払わなければならないので,負債の勘定になります。

例題で説明しましょう。次のような取引があったとします。

” 商品を2,500円で仕入た。代金は掛けとした ”

売掛金の時と一緒か

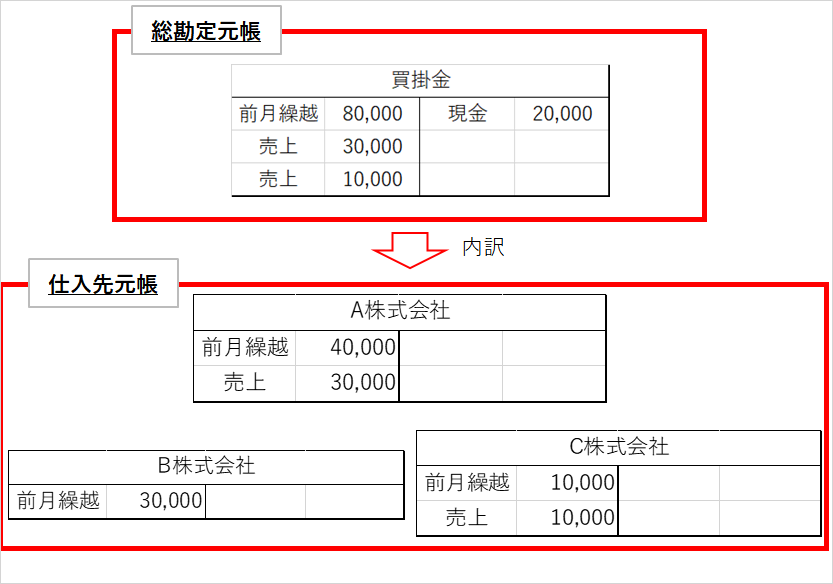

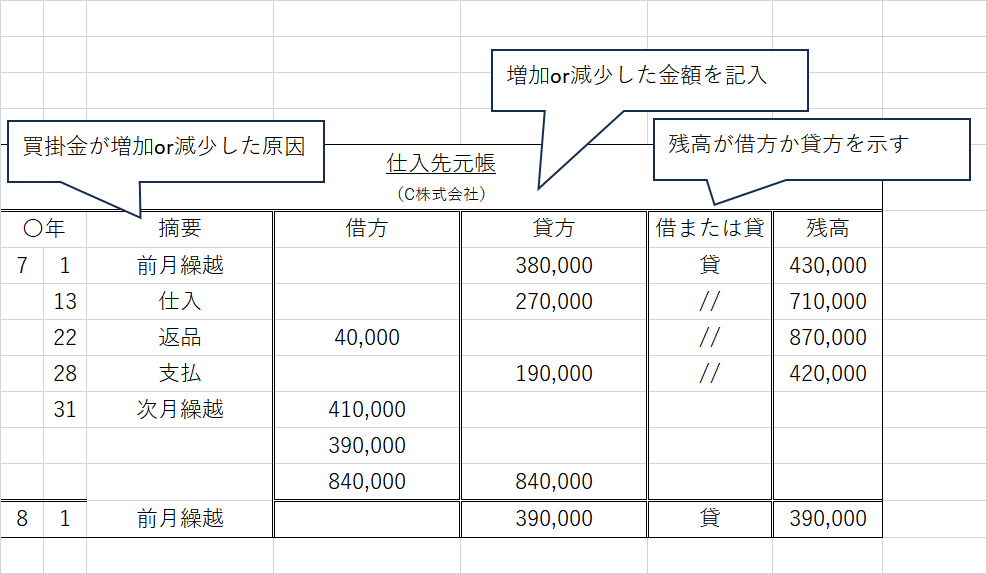

「買掛金」の補助簿

買掛金の補助簿は,「仕入先元帳」という補助簿で管理します

売掛金の「得意先元帳」と全く同じ考え方です。

フォーマットは下図のようなものです。C株式会社が「買掛金」に関して行った取引をまとめています

「クレジット売掛金」について

難しく考えることはありません。私たちが普段使用するクレジット決済と同じ考えです。

” 商品を購入したら,お金は後日クレジット会社から支払われる ” 支払い方法です。

ただし,「売掛金」と違うのは,手数料がかかってくることです

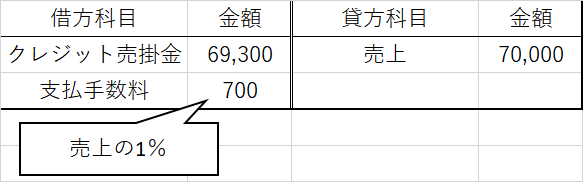

例題で説明しましょう。

” 商品7,000円をクレジット払いの条件で販売した。なお,クレジット会社への手数料として,1%を販売時に支払う ”

商品を70,000円で販売したので,貸方に「売上」。今回,支払の受取は「クレジット売掛金」だが,そのうち1%が支払手数料(費用)になるので,借方に「クレジット売掛金」と「支払手数料」を書く。

また,その後「クレジット売掛金」は回収され,当座預金などで振り込まれることがほとんどだが,その場合は,「クレジット売掛金」を「当座預金」に振り替える。

コメント