商品売買の補助簿は,「仕入帳」「売上帳」「商品有高帳」の3種類があります。

「仕入帳」「売上帳」は完璧にマスターする必要はありません。なんとなーく内容を理解しましょう。

「商品有高帳」は試験で出題されるかなり重要ところです!解き方をしっかりと学習しておきましょう!!

仕入帳とは

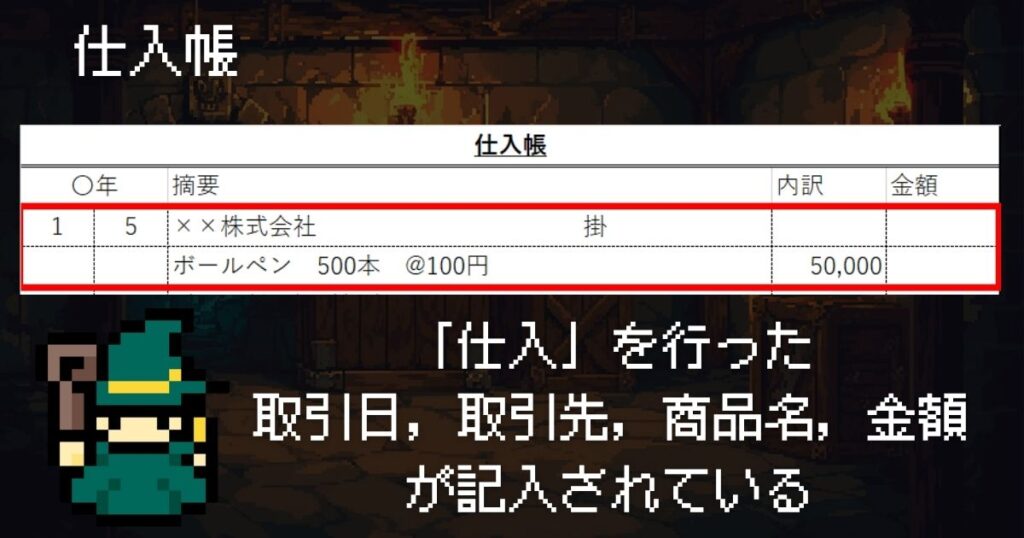

仕入の明細を記入する帳簿のことです。フォームは下記のようです。

仕入をした日付,摘要(取引先名,個数,単価),内訳,金額が記入されています。

「仕入」をした際の内容を記載しています。

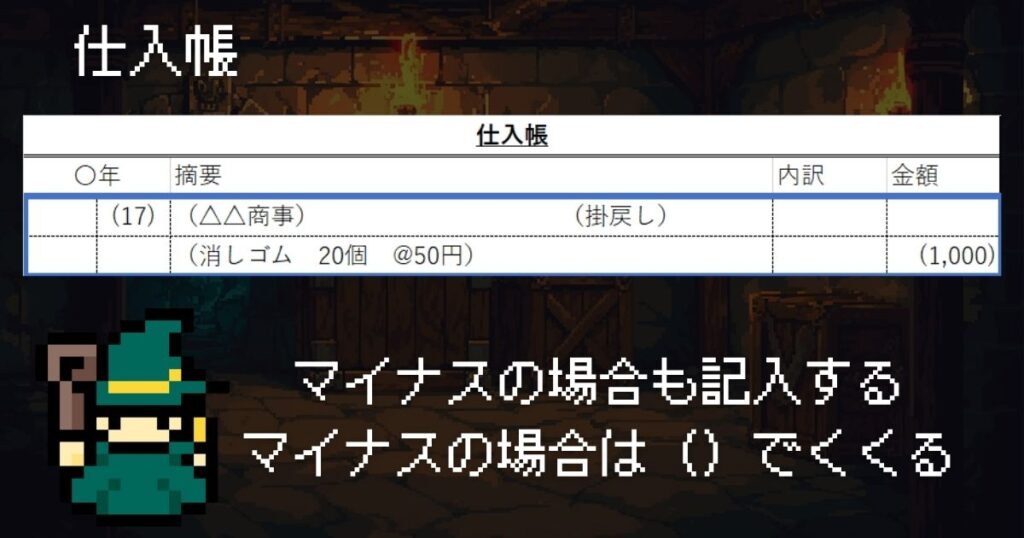

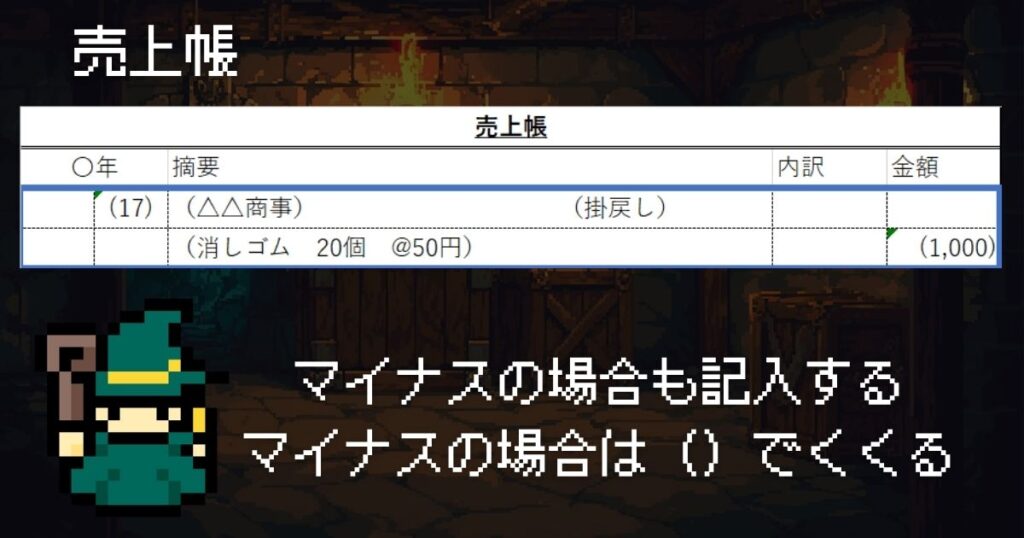

「仕入」をマイナスする場合も記入を必要です。

その場合は()でマイナスを表現します。

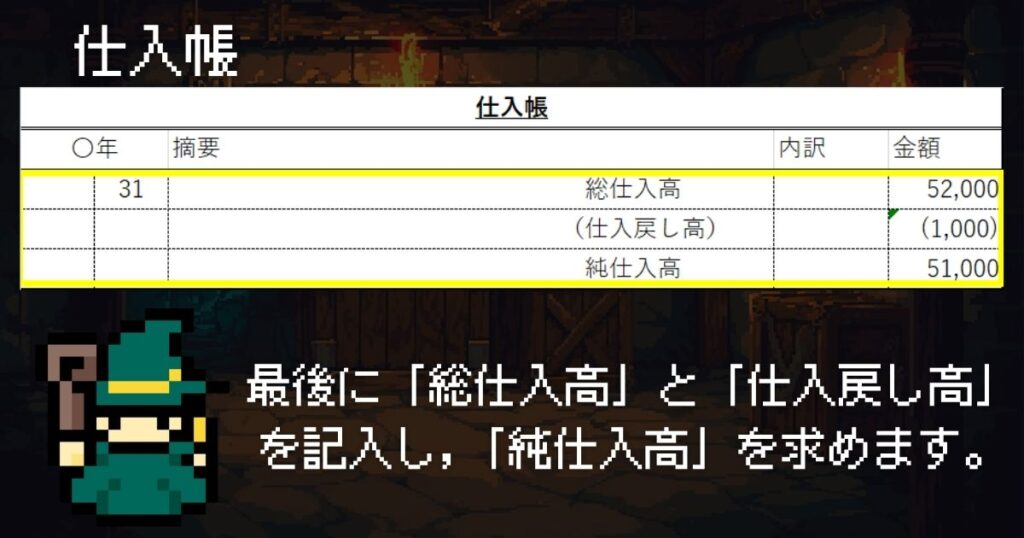

最後,月末に「総仕入高」※差し戻し分も含んだ額 と 「純仕入高」※差し戻し分を除いた額 を記入して完成になります。

締め切り期日に「総仕入高(仕入分合計)」と「仕入戻し高(マイナス分合計)」を記入し,

「総仕入高」ー「仕入戻し高」より「純仕入高」を求めて完成です。

売上帳とは

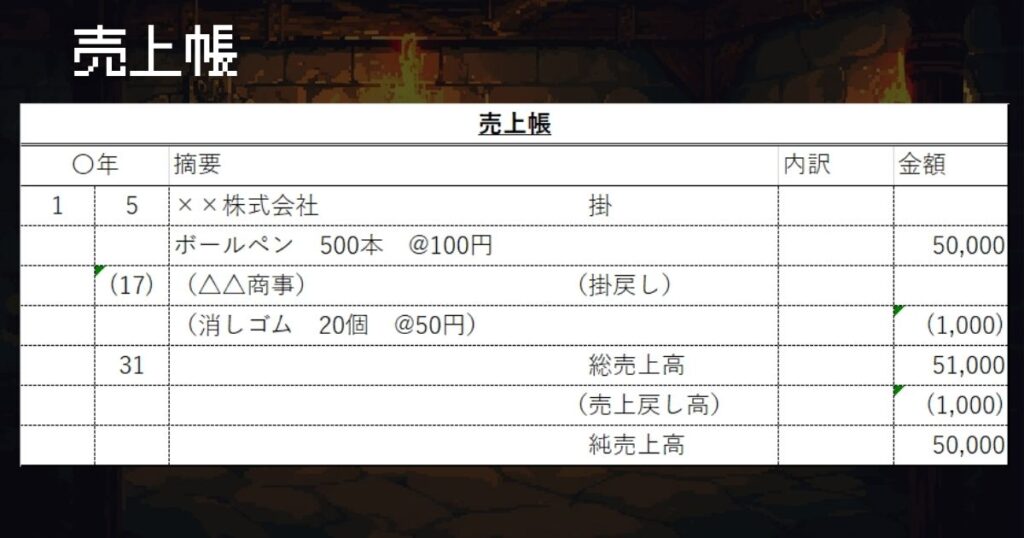

売上の明細を記入する帳簿のことです。フォームは下記のようです。

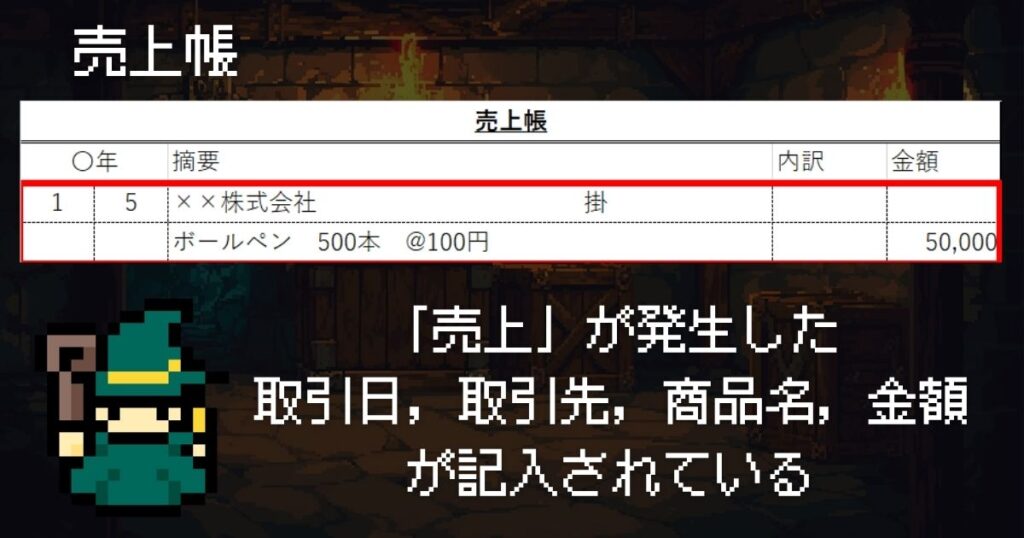

売り上げた日付,摘要(取引先名,個数,単価),内訳,金額が記入されています。

「売上」をした際の内容を記載しています。

「売上」のマイナスも記入される

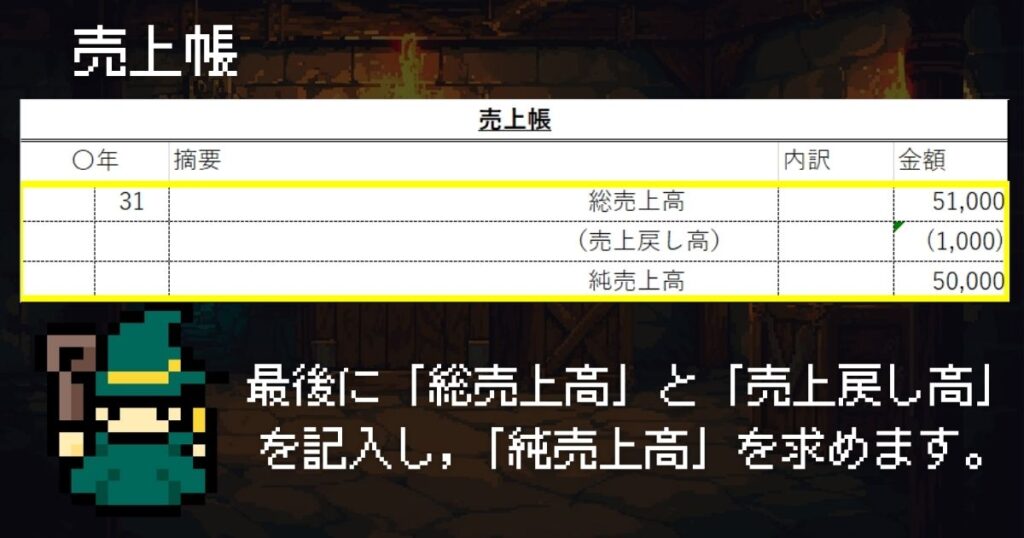

最後,月末に「総売上高」※差し戻し分も含んだ額 と 「純売上高」※差し戻し分を除いた額 を記入して完成になります。

締め切り期日に「総売上高(売上分合計)」と「売上戻し高(マイナス分合計)」を記入し,

「総売上高」ー「売上戻し高」より「純売上高」を求めて完成です。

商品有高帳とは

「商品有高帳」とは,商品をいくらでどれくらい仕入れ,いくらでどれくらい売り,いくらの商品がどれくらい残っているのかを明らかにした補助簿です。

フォーマットは下記のようなものです。

「商品有高帳」の記入方式には3種類あり,

「先入先出法」と「移動平均法」と「総平均法」です。

ただし,簿記3級では「先入先出法」と「移動平均法」のみ学習します。

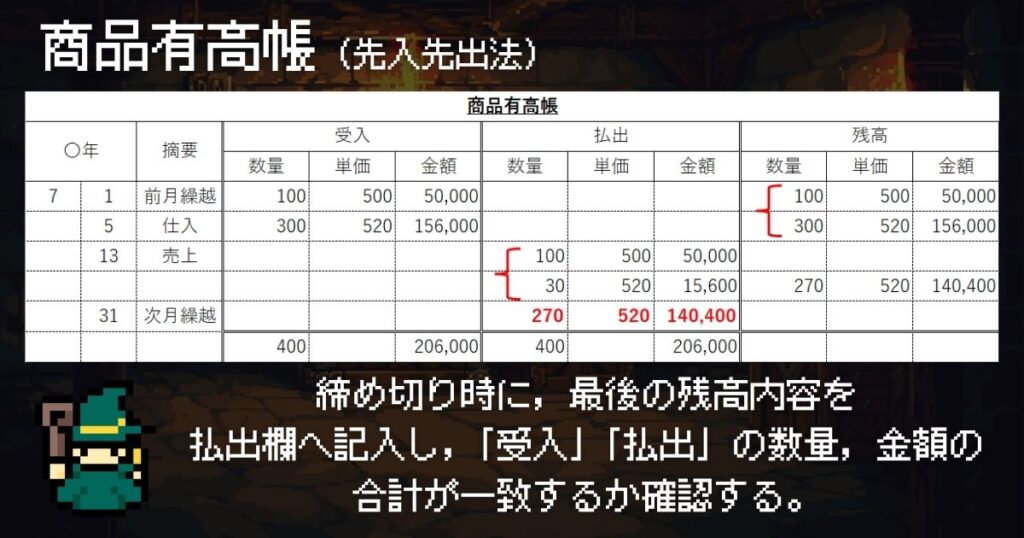

先入先出法とは

「先入先出法」とは,先に入れた商品から売り出して処理する方式です。

例題に沿って実際に記入しながら解説していきましょう。

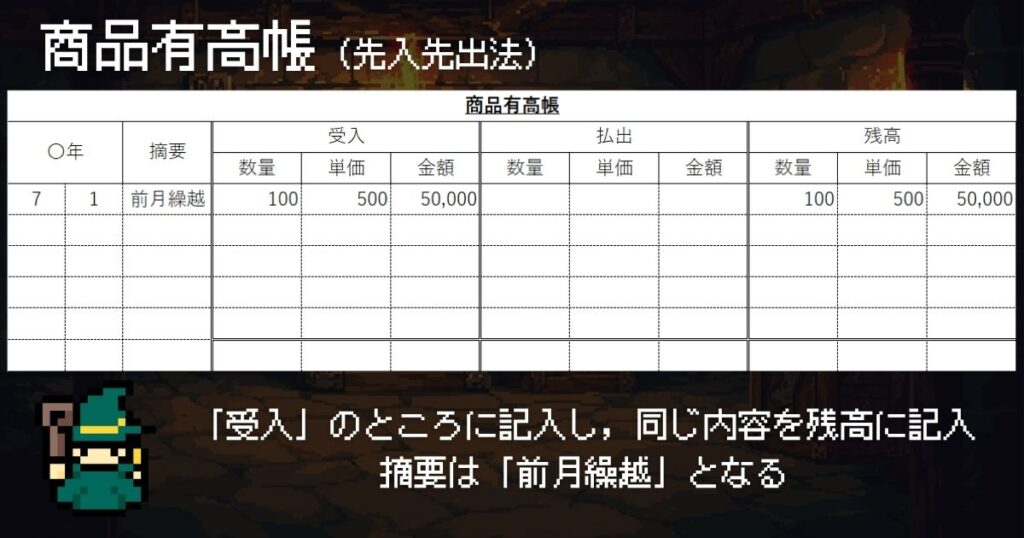

当月を7月です。前月(6月)の単価500円の商品,100個繰り越した。

6月の分を7月に繰り越します。

繰越の場合は「受入」に繰り越し分記入します。残高も同じ内容を記入。

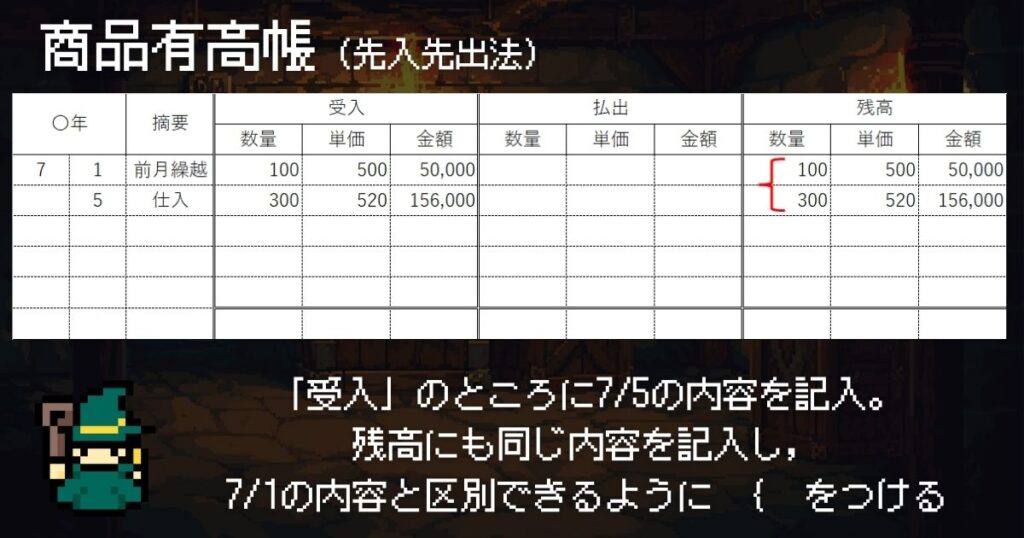

7/5に単価520円の商品を300個仕入れた

新たに仕入れた商品を「受入」に記入。単価と個数を記入し,残高にも同じように記入する。

現在,2種類の単価商品を仕入れているので,区別するために { でくくってやる

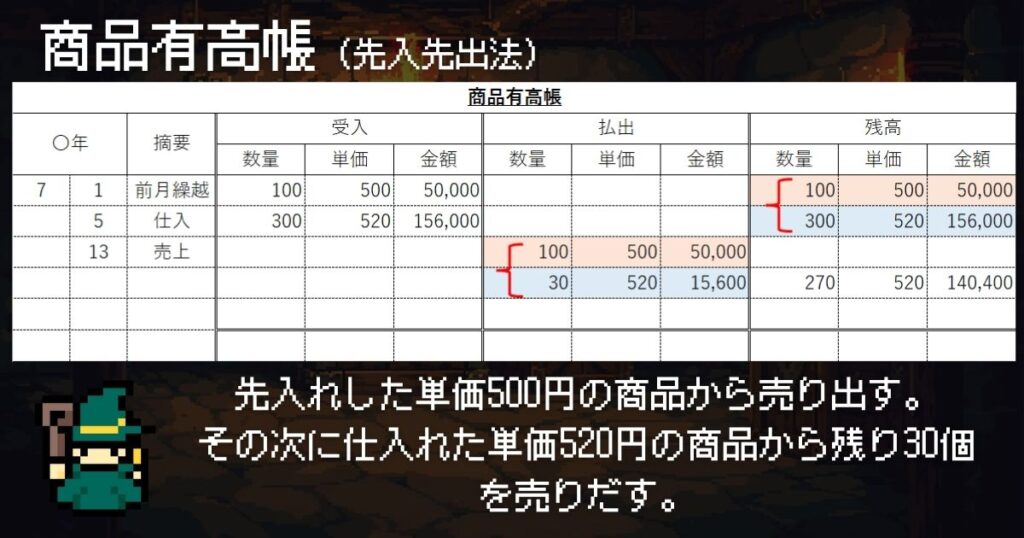

7/13に単価600円で130個売り上げた

ここが「先入先出法」の特徴です。

売上の130個を先入れした商品から売り出していきます。

まずは先に入れた「単価500円の商品100個」を売り出します。

そして残りの30個は次に仕入れた「単価520円の商品300個」から売り出します。

必要な分売り出したことで残りは「単価520円の商品270個」なので,残高に記入します。

先入れした商品を全て売り出したら,次に仕入れた商品を売り出し始めるのね

月末が来たので,締め切りを行った

締め切りは,最後に残高へ記入した内容を「払出」欄の最後に記入します。

そして,「受入」の数量,金額の合計を記入。「払出」も同様に記入。

「受入」と「払出」の合計が一致していれば締め切り完了です。

「先入先出法」については分かりましたか?

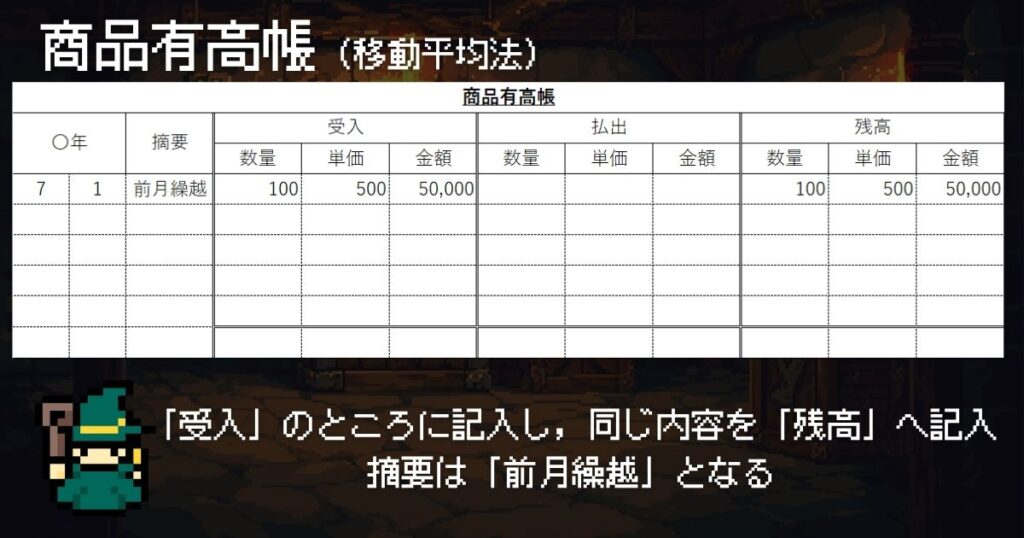

移動平均法とは

「移動平均法」とは商品を仕入れた都度,直前の残高との平均単価を計算し,払出単価を決める方式です。

例題に沿って実際に記入しながら解説していきましょう。

当月を7月です。前月(6月)の単価500円の商品,100個繰り越した。

6月の分を7月に繰り越します。

繰越の場合は「受入」に繰り越し分記入します。残高も同じ内容を記入。

最初は「先入先出法」と同じですね。

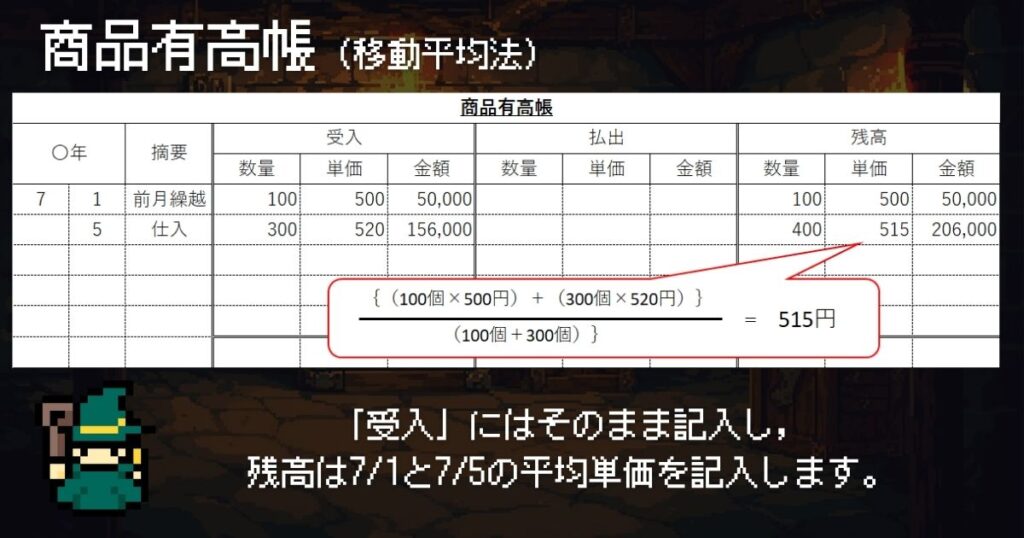

7/5に単価520円の商品を300個仕入れた

ここが「移動平均法」の特徴です。

「受入」にはそのまま仕入れた内容を記入しますが,残高の記入に要注意です。

残高は,7/1の仕入合計と7/5の仕入合計の平均単価を記入します。

計算式は上図を参照してください。

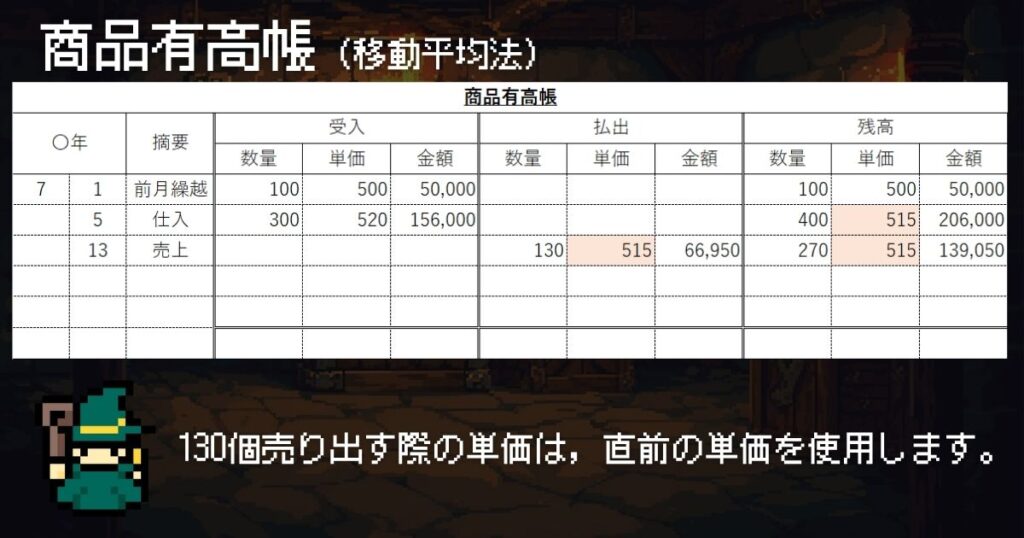

7/13に単価600円で130個売り上げた

商品を売り出す際の単価は,直前に決まった商品の単価が採用されます。

今回,130個を売り出す直前に決まった単価は515円なので,単価515円で計算します。

また,残高も単価515円を引き継ぎます。

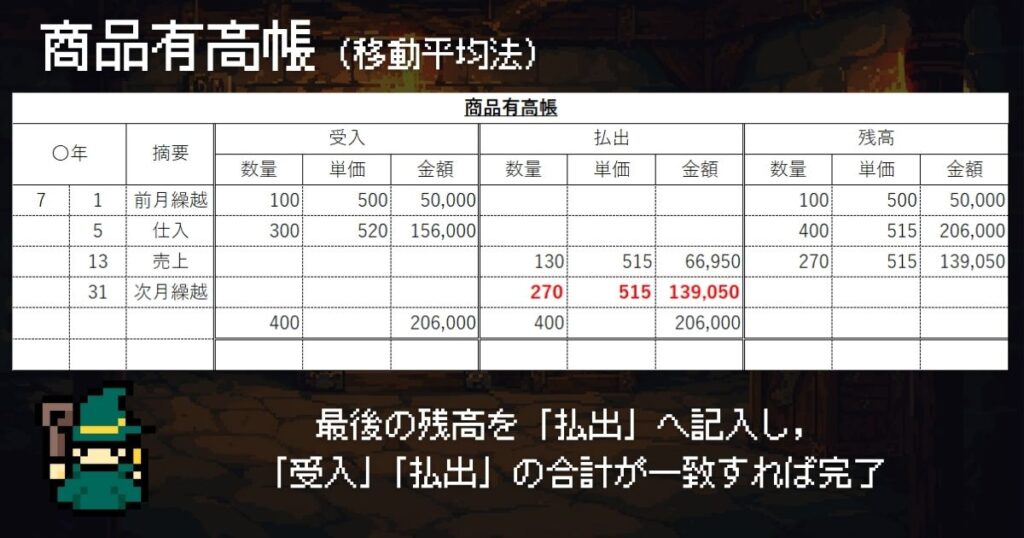

月末が来たので,締め切りを行った

締め切りは,最後に残高へ記入した内容を「払出」欄の最後に記入します。

そして,「受入」の数量,金額の合計を記入。「払出」も同様に記入。

「受入」と「払出」の合計が一致していれば締め切り完了です。

「移動平均法」については分かりましたか?

「商品有高帳」を完成させる問題は試験の第2問でよく登場します。

「先入先出法」「移動平均法」のどちらも問われるので,ここはしっかり理解して次に進みましょう

「商品売買編」は以上になります!

では,次のステージへ進もう!!

コメント