3分法の「仕入」についてさらに詳しく学んでいきます

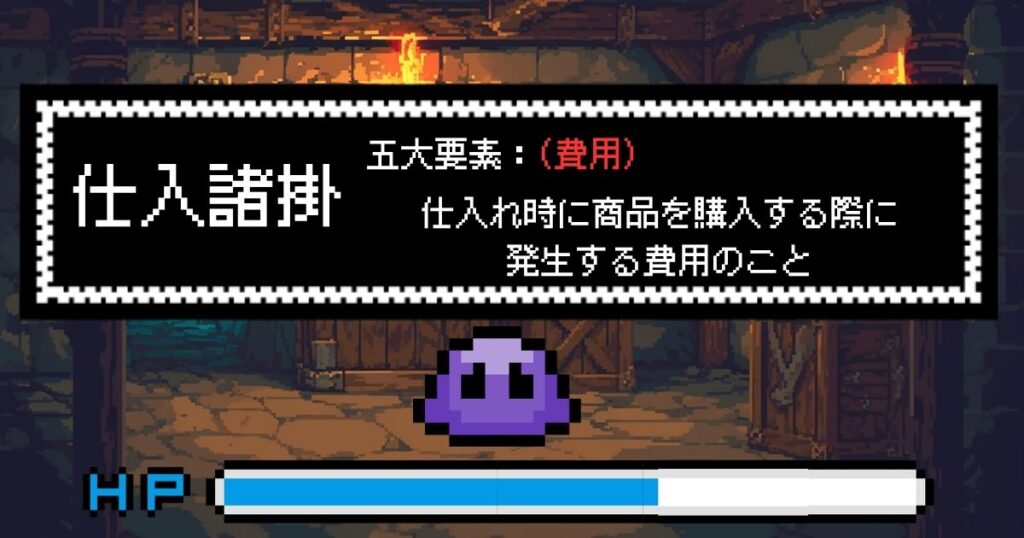

仕入諸掛(しいれしょかかり)について

仕入時には商品を購入する際に,商品代金とは別に費用が発生することがあります。

これを「仕入諸掛」と言います。

商品を手元に持ってくるまでにかかる費用のことね!

仕訳時に「仕入諸掛」という勘定科目は出てきませんが,該当する勘定科目のほとんどは

「費用」なので,「仕入れ時に発生する費用を表す単語」として覚えましょう

仕入諸掛の注意点

仕訳時に発生する「仕入諸掛」は「仕入」に含まれます。

つまり,「仕入」とは,「商品代金」+「仕入諸掛」ということです・

仕入諸掛の種類

簿記3級に登場する「仕入諸掛」の代表例は2つ

「発送費」「支払手数料」を覚えておきましょう

発送費・運送費・荷造運賃

仕入時に商品を発送・輸送する際に発生する

商品を輸送する際に発生する費用ね!

例題で説明するわ

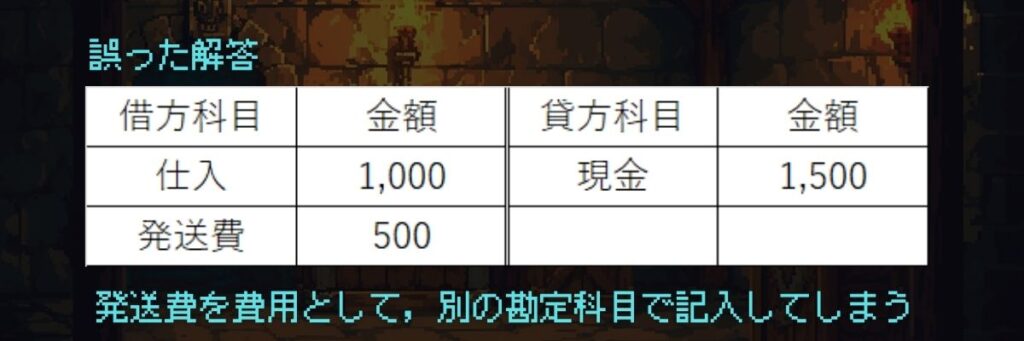

例題:商品を1,000円で購入し,代金は現金で支払った。なお,発送費500円を現金で支払った。

例題解答

「仕入」の値段は,商品1,000円 + 発送費500円なので,1,500円になります。

「仕入」は費用なので,借方へ記入。

また,「仕入」の代金は「商品」「発送費」ともに現金(資産)なので,現金1,500円を貸方へ記入します。 現金(資産)の減少は貸方です。

下記のように誤って「仕入」とは別の勘定科目にしないように注意してください

支払手数料

仕入時に商品代金を支払う際に発生する手数料のこと

商品を購入する際に「手数料」が発生することがあります。

これも仕入の為には必要な費用なので,「仕入」に含まれます。

例題で説明していくわね

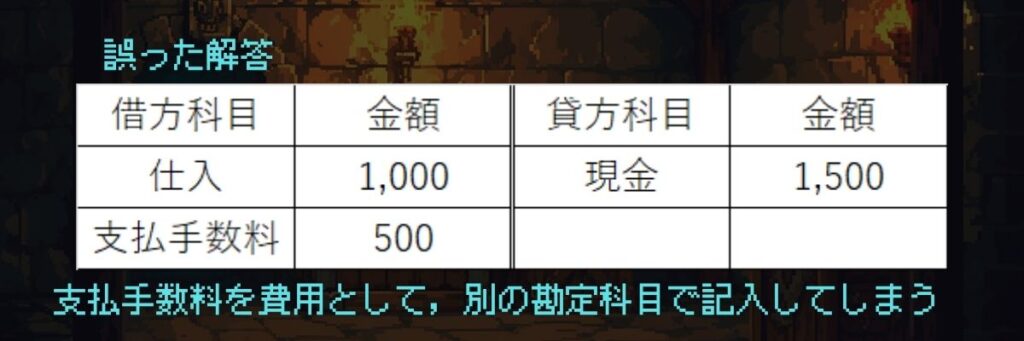

例題:仕入のため,商品1,000円を購入した。代金は現金で支払をした。また,この際発生した銀行振り込み手数料500円を現金で支払った。

例題解答

「仕入」の値段は,商品1,000円 + 支払手数料500円なので,1,500円になります。

「仕入」は費用なので,借方へ記入。

また,「仕入」の代金は「商品」「支払手数料」ともに現金(資産)なので,現金1,500円を貸方へ記入します。 現金(資産)の減少は貸方です。

下記のように誤って「仕入」とは別の勘定科目にしないように注意してください

仕入諸掛における注意点

注意点1:他社負担である場合

「仕入諸掛」は「仕入」に含んで仕訳すると説明しましたが,注意が必要です。

それは,「自社負担の場合,仕入に含む必要がある」ということです。

なるほど,他社負担の場合は自社の費用にはならないので含めないということね

その通り。では,次のような取引はいかがでしょうか?

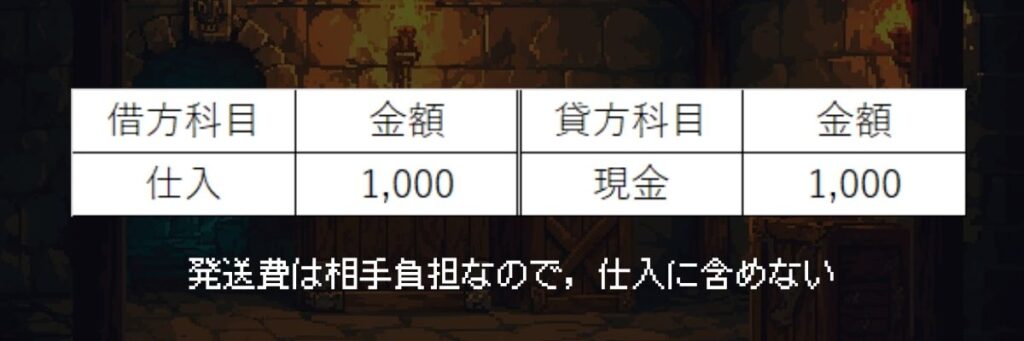

例題:商品を購入1,000円で購入し,現金で支払った。なお,輸送費は売り手負担となった。

例題

今回発送費は相手負担なので,仕入には含まれない。

注意点2:送料込みの価格になっている場合

仕入をする商品に(送料込み)と書かれてい場合があります。

この場合は,既に送料は含まれた金額になるので,そのまま記入「仕入」で仕訳して良いです。

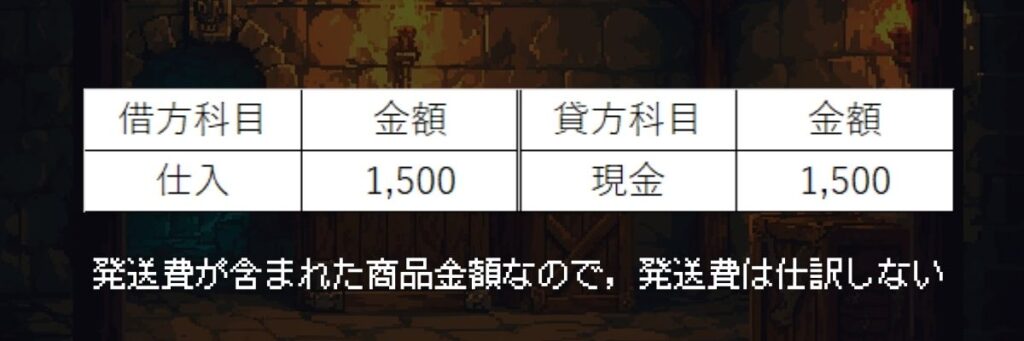

例題:商品(送料込み)1,500円を仕入れ,代金は現金で支払った。

例題解答

この問題も発送費のところで解説したように「仕入」に発送費が含まれています。

考え方自体は,発送費解説で使用した例題と同じですが,問題の書かれ方が違うのが注意ですね

注意3:仕入諸掛が商品以外に発生する場合

「仕入諸掛」を「仕入」に含んで考えるのは,あくまで ”商品” を購入した時だけです。

商品というのは,自社が販売するモノのことです。

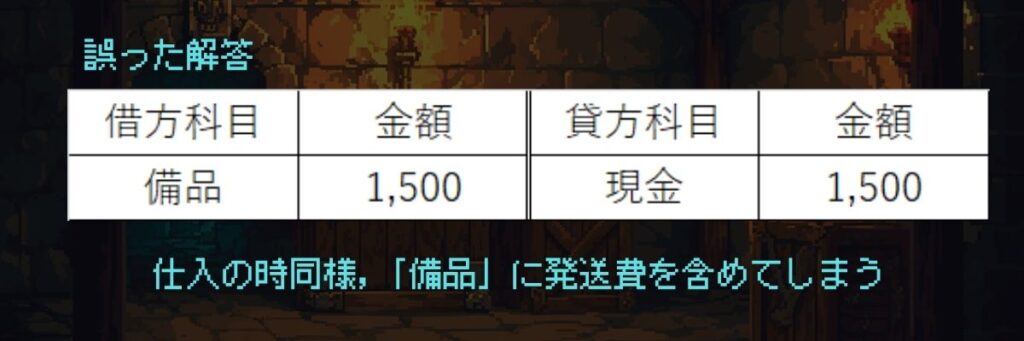

備品などを購入する際に発生する発送費などは,別で仕訳するのが注意です

なるほど,備品などを購入した際に,仕入と同じ様に「輸送費」を含めてはいけないのですね!

ちなみに「仕入」勘定とは,商品を購入した際に使う勘定で,

備品を購入した際は,「仕入」勘定ではないので注意!

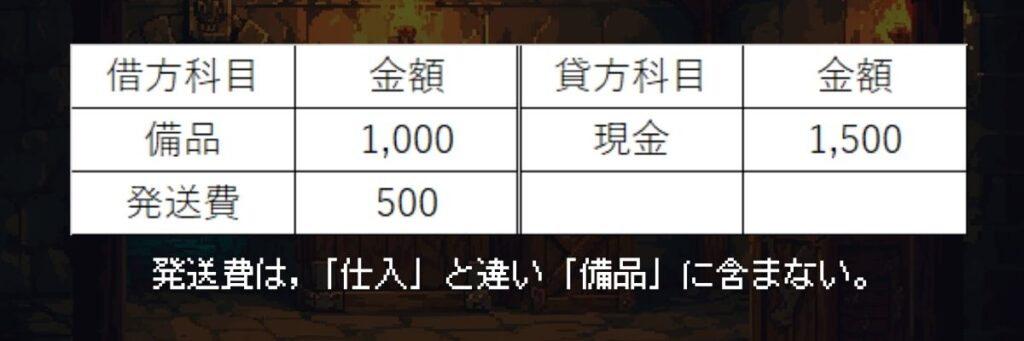

例題:備品1,000を購入した。代金は現金で支払った。また,その際発生した発送費500円も現金で支払った。

例題解答

備品(資産)1,000円が増え,発送費(費用)500円が増える。

備品と発送費の合計である,現金(資産)1,500円が減る

「仕入諸掛」を含んでいいのは「仕入」だけ

まとめ

・「仕入諸掛(しいれしょかかり)」とは,仕入れ時に発生する費用のこと

・「仕入諸掛」は「仕入」に含めて仕訳する

・「仕入諸掛」の代表は,「発送費・輸送費」と「支払手数料」

・注意1:自社負担の時は含めて考える

・注意2:(送料込み)と書かれている場合は含めて考える。(既に含まれている)

・注意3:「仕入」の時は含めて考えるが,備品などの「仕入」以外の時は含めない

「仕入諸掛」について理解できました!次に進みましょう!

コメント