「商品売買編」に突入しましょう!

まずは,商品売買における仕訳方法について解説します。

商品売買の仕訳方法の種類について

商品売買の仕訳方法には3種類あります。

「分記法」と「3分法」と「総記法」の3種類です。

簿記3級では「分記法」と「3分法」について学んでいくわ!

簿記3級では,分記法は出題されることはありません。

気にならない人は先に3分法を覚えましょう

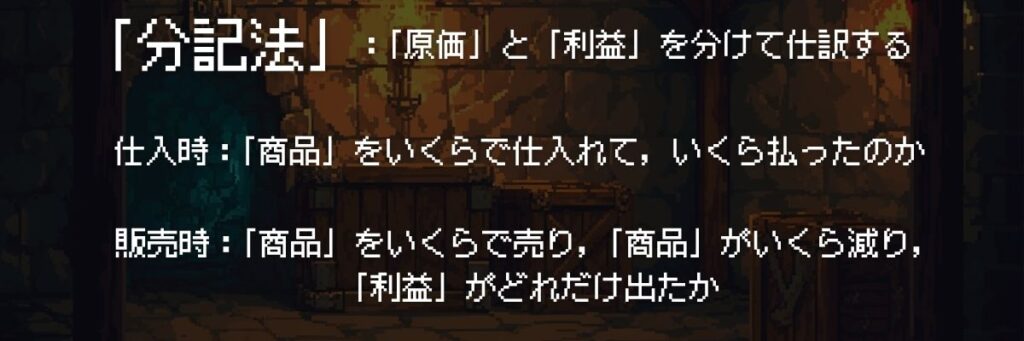

分記法とは

「分記法」とは、

商品売買の仕訳をする際,「原価」と「利益」を分けて記入する方法です。

特徴は,常に在庫を確認するようになっていることです。

「分記法」は,「原価」と「利益」を分けて考える方法なのね…

イメージをつかむために,例題を見てみましょ!

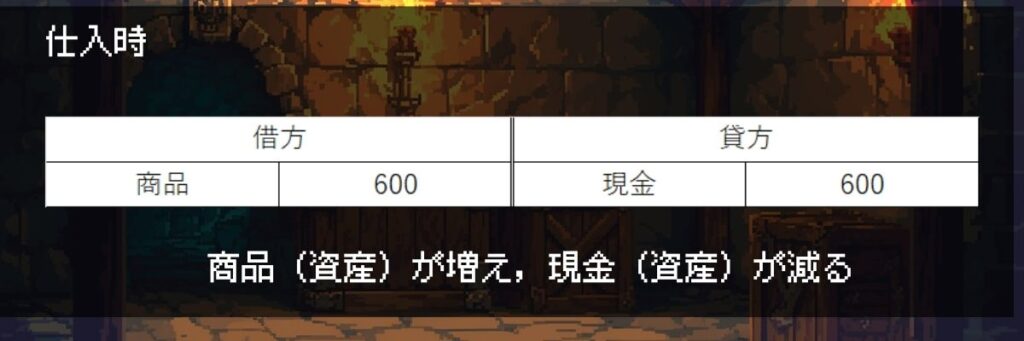

まずは,仕入時の「分記法」を見てみましょう

例題:原価500円の商品を600円で仕入れた。代金は現金で受け取った。分記法で仕訳せよ。

例題解答

商品の仕入れ値は600円なので,商品(資産)が600円増える。

そして,支払いは現金なので,現金(資産)が600円減る。

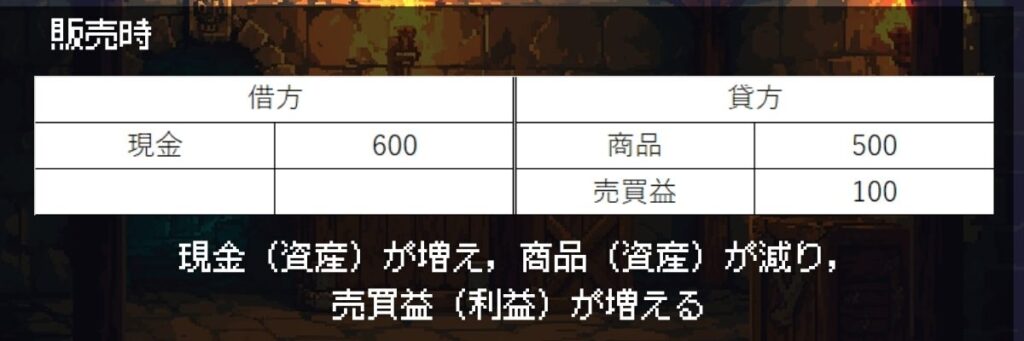

次は,販売時の「分記法」を見てみましょう

例題:原価500円の商品を600円で販売した。代金は現金で受け取った。分記法で仕訳せよ。

例題解答

商品に売り値が600円なので,現金(資産)が600円増え,商品(資産)が減ります。

商品は原価500円なので,商品500円が減ります。

また,売り値と原価の差が売買益(利益)となるので,貸方へ記入します。

分記法の「仕入時」と「販売時」のパターンは理解出来ましたか?

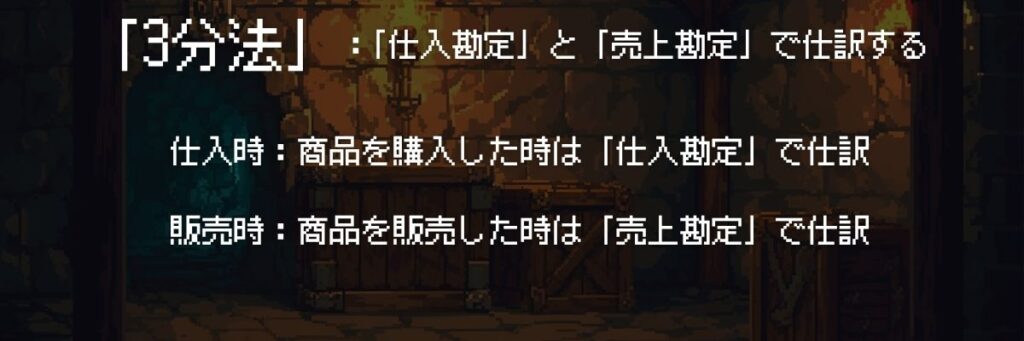

3分法とは

「3分法」とは,「仕入勘定」と「売上勘定」で仕訳する方法です。

特徴は,期首・期末にまとめて在庫を確認するようになっていることです。

「3分法」には.「仕入勘定」「売上勘定」「繰越商品勘定」という3つの単語が登場します。

次で解説するので覚えましょう!

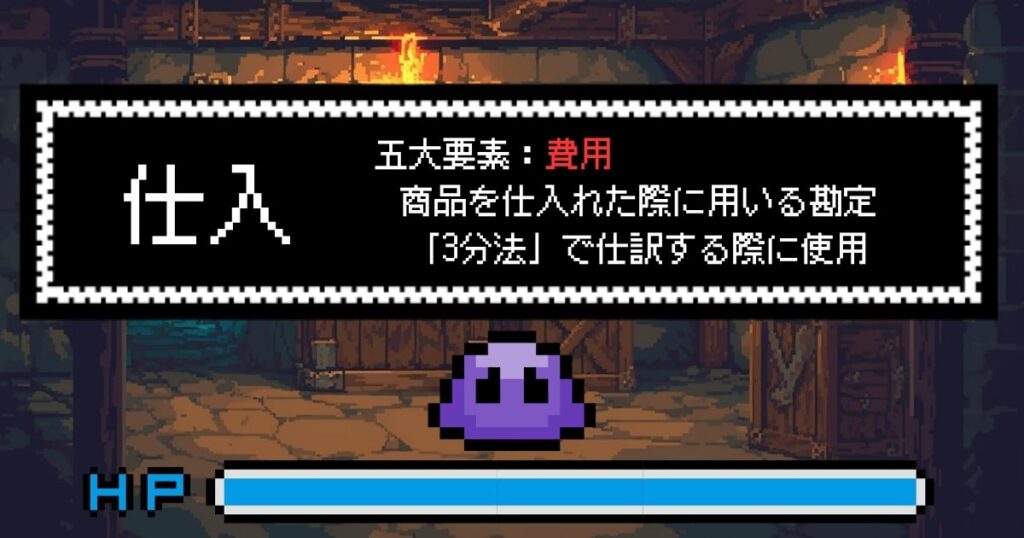

仕入勘定

「3分法」で仕入れを行った際に使う勘定です。

勘定科目は「費用」なので覚えましょう

イメージをつけるために,例題で説明するわね

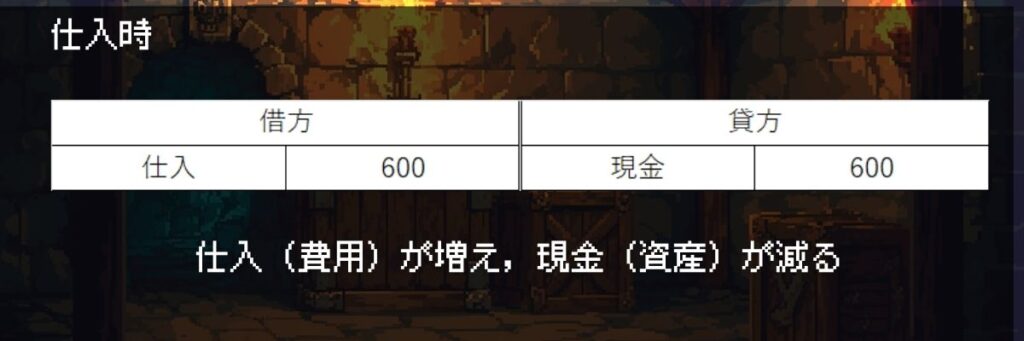

例題:原価500円の商品を600円で仕入れた。代金は現金で受け取った。3分法で仕訳せよ。

例題解答

仕入(費用)が600円増え,現金(資産)が600円減ります。

「3分法」では仕入(費用)が増えたと考えるのですね!

「分記法」とは考え方が違いますね。

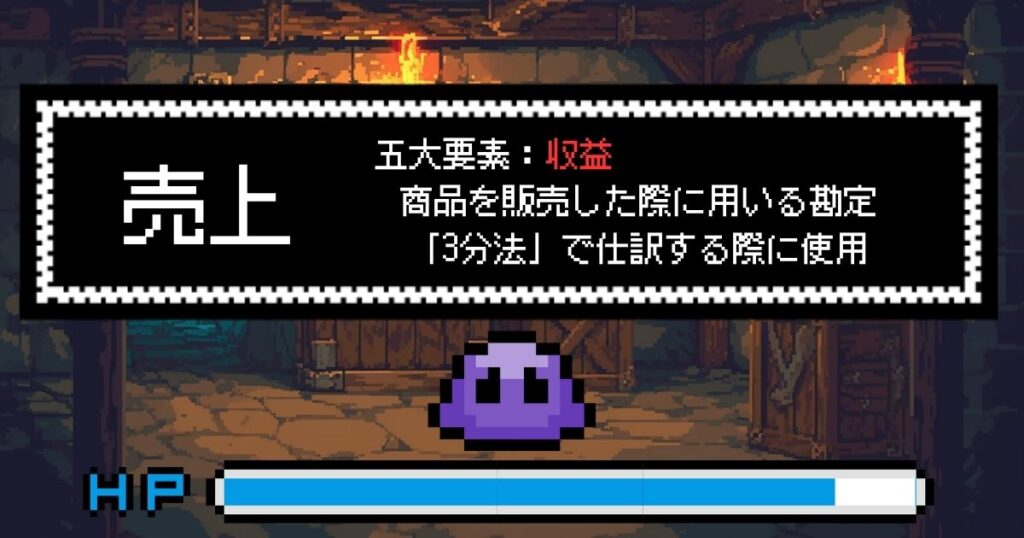

売上勘定

「3分法」で販売を行った際に使う勘定です。

勘定科目は「収益」なので覚えましょう

イメージをつけるために,例題で説明するわね

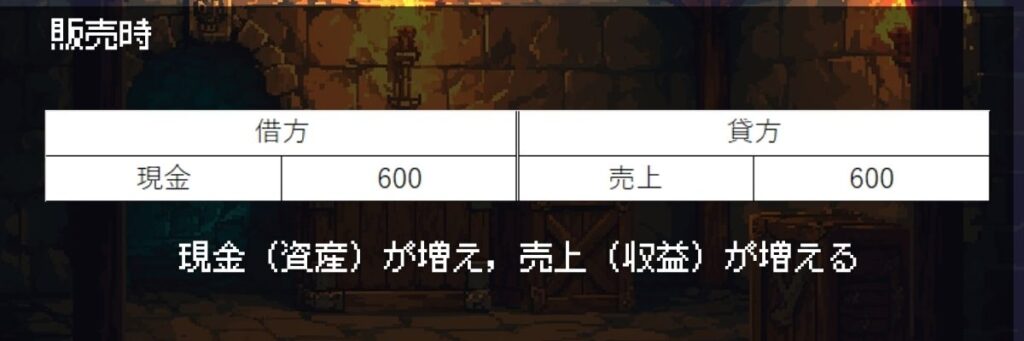

例題:原価500円の商品を600円で販売した。代金は現金で受け取った。3分法で仕訳せよ。

例題解答

現金(資産)が600円増え,売上(収益)が600円増えます。

「3分法」では売上(収益)が増えたと考えるのですね!

これも「分記法」とは考え方が違いますね。

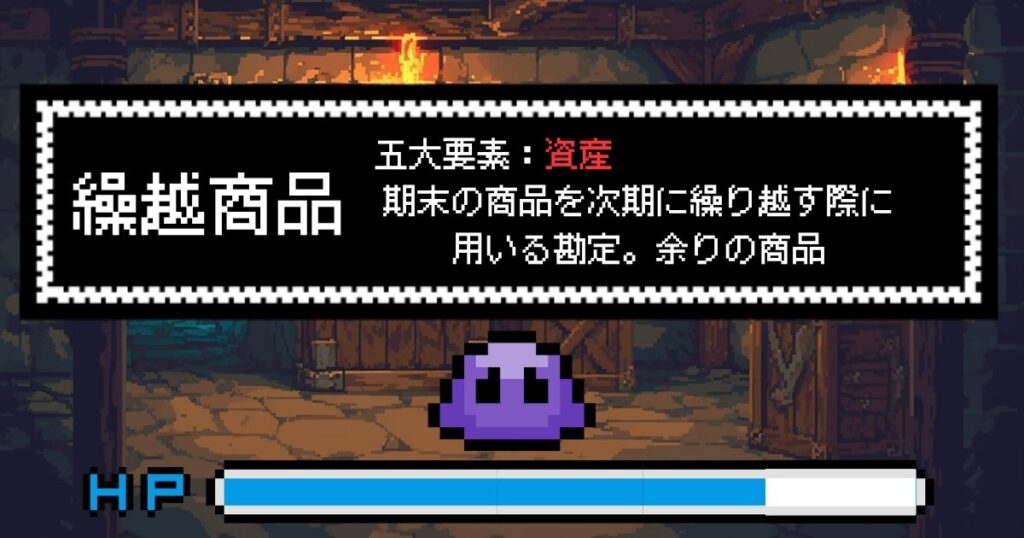

繰越商品

「3分法」で商品を次期に繰り越す際に使う勘定です。

勘定科目は「資産」なので覚えましょう

繰越商品は少し複雑なので,別のステージで説明するわ!

ここでは,次期に繰り越すもの。五大要素は「資産」とだけ覚えておいて!

まとめ

「分記法」は「商品」「売買益」勘定を使って仕訳するのに対し,

「3分法」は「仕入」「売上」勘定を使って仕訳するのが特徴でした。

今後の学習では「3分法」がメインになるので,違いがよくわからない人は

「3分法」の「仕入」「売上」の仕訳方法だけ覚えておけば大丈夫よ!

コメント