いよいよ最後のStepですね!

そうじゃな!

ここまで学習した「仕訳」「勘定」「試算表」を集計していくぞ

集計をする際に作成するのが「貸借対照表」と「損益計算書」じゃ

「損益計算書」について

「損益計算書」読み方

読み方は「そんえきけいさんしょ」と読む

「損益計算書」とは

作成する目的はなんですか?

「損益計算書」は会社の経営成績を把握するために作成するのじゃ

つまり,今期会社がどれだけ費用を使い,どれだけ収益を出したのかを把握するためじゃ

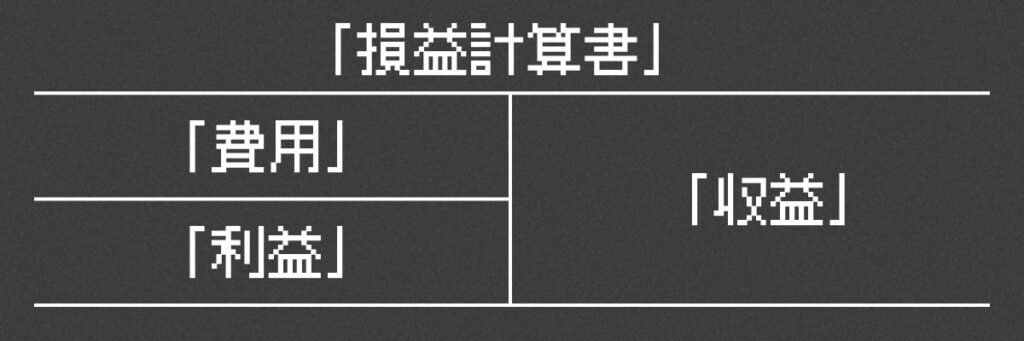

「損益計算書」は,「収益」「費用」「利益」の3つの項目から成り立ちます。

「損益計算書」のフォーム

「損益計算書」にはフォームがあるのですか?

そうじゃ!「損益計算書」は ”右側に書く内容” と ”左側に書く内容” が決まっておる

これがそのフォーマットじゃ!

なるほど。左側に「費用」「利益」,右側に「収益」ですね!

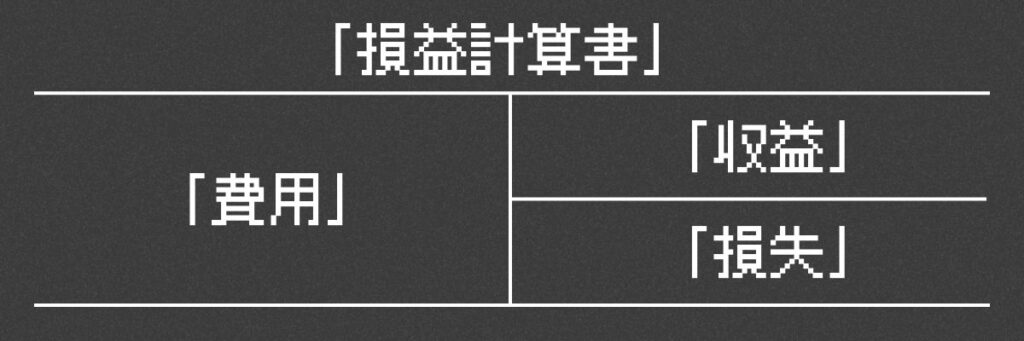

質問なんですが,「利益」と書かれてますが,儲からなくて「損失」になった場合は?

おお!素晴らしい質問じゃ!

その場合は次のようなフォームになる

なるほど。「利益」のところが右側に移動して「損失」になるんですね!

「損益計算書」の作成方法

先ほどフォームで説明した通り,「損益計算書」は「収益」「費用」「利益」or「損失」の

3つから成り立っておる。

どのように作成するのですか?

Step4で作成した「試算表」から「収益」「費用」「利益」or「損失」に関する内容を抜き取り

「損益計算書」に記入することで作成できるのじゃ

ここで注意なのが,「損益計算書」作成に使う「試算表」は,「残高試算表」か「合計残高試算表」のどちらかである。「合計試算表」は使えないのが注意じゃな

残高しか使わないということですね!わかりました!

では,残高試算表の例を使って説明していくぞ

まず「残高試算表」の中で「収益」「費用」に関する科目をマーキングするぞ

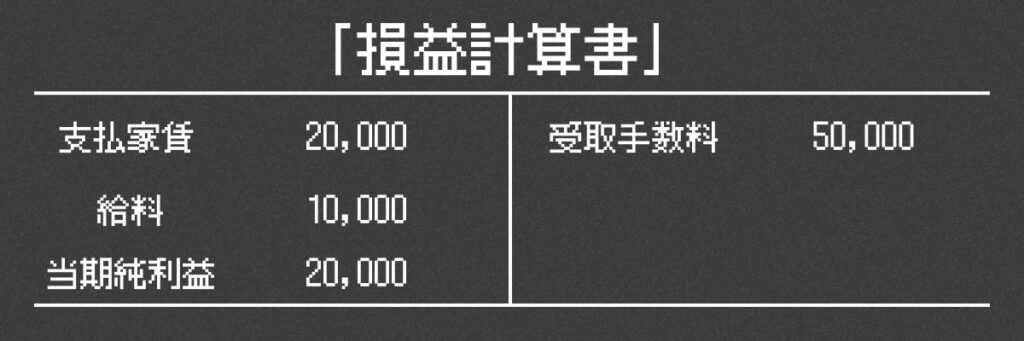

「受取手数料」「支払家賃」「給料」ですね!

では,次にマーキングした科目を「損益計算書」に転記していくぞ!

「借方」「貸方」にそれぞれそのまま記入すればよい

出来ました!こんな感じですか?

上出来じゃ!最後に「利益」じゃが

「利益」=「収益合計」-「費用合計」で算出できる

「収益合計」=50,000

「費用合計」=20,000+10,000=30,000

だから…「利益」=50,000 – 30,000 = 20,000ですね!

その通り!「利益」は「当期純利益」という名前で記入するぞ

最終的に「損益計算書」の右側合計と左側合計が同じになるようにしたいので,

今回「当期純利益」は左側へ記入するのじゃ

出来ました!「損益計算書」の完成ですね!

「貸借対照表」について

「貸借対照表」読み方

読み方は「たいしゃくたいしょうひょう」と読む

「貸借対照表」とは

作成する目的はなんですか?

「貸借対照表」は会社の財政状態を把握するために作成するのじゃ

つまり,今期会社がどれだけ資産を持ち,どれだけお金を調達しているのかを把握するためじゃ

「貸借対照表」は,「資産」「負債」「資本」の3つの項目から成り立っています。

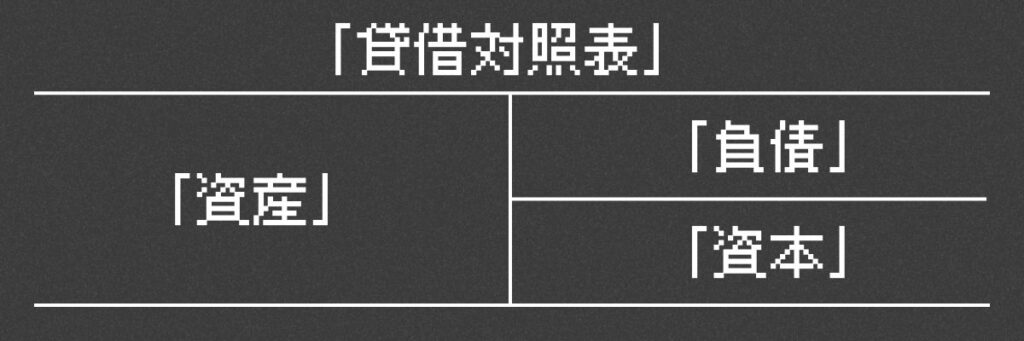

「貸借対照表」のフォーム

「貸借対照表」にもフォームがあるのですか?

そうじゃ!「損益計算書」と同じく「貸借対照表」にもフォームが存在する

これがそのフォーマットじゃ!

「貸借対照表」の作成方法

「貸借対照表」は「資産」「負債」「資本」の三つの科目から成り立っておる。

どのように作成するのですか?

Step4で作成した「試算表」から「資産」「負債」「資本」に関する内容を抜き取り

「貸借対照表」に記入することで作成できるのじゃ

ここで注意なのが,「貸借対照表」作成に使う「試算表」は,「残高試算表」か「合計残高試算表」のどちらかである。「合計試算表」は使えないのが注意じゃな

「損益計算書」と同じく,残高のみを使用するんですね!

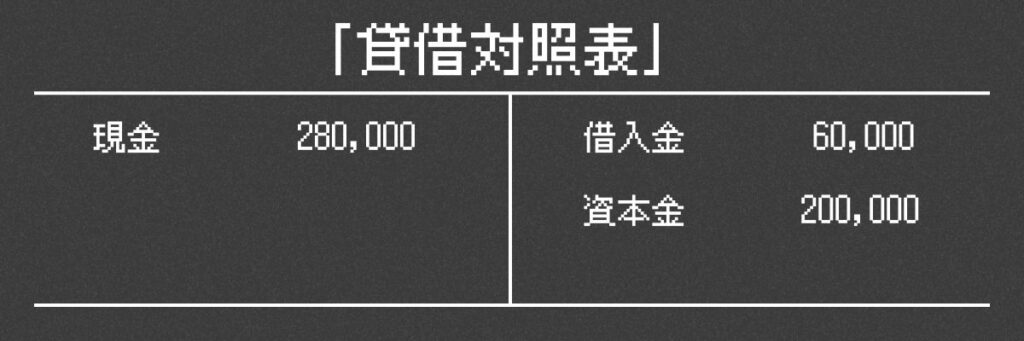

では,「損益計算書」の時と同じ,残高試算表の例を使って説明していくぞ

まずは,この「残高試算表」の中から「資産」「負債」「資本」に関する項目を抜き出すぞ

該当のものにマーキングしてみよう

今回は「現金」「借入金」「資本金」ですね

続いて,マーキングした項目を「貸借対照表」に転記していくぞ

その前に,「貸借対照表」の科目ポジションの確認じゃ

ポジションに従って転記すればいいから….こうですか?

素晴らしい!

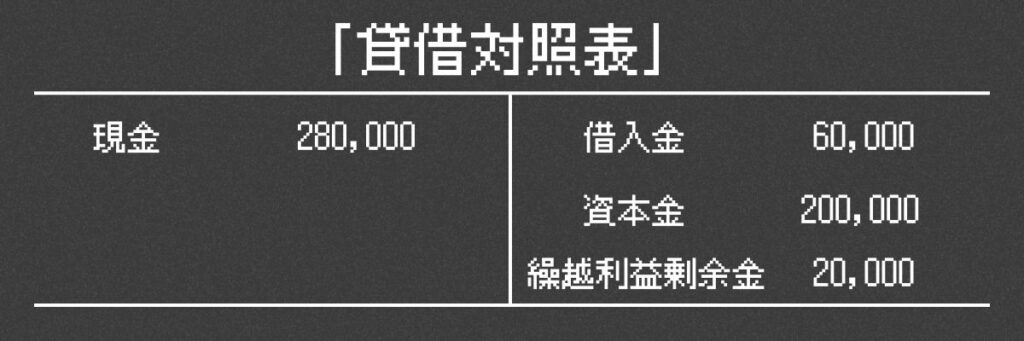

最後!ここが重要じゃ!「資本」にはもうひとつ,「繰越利益剰余金」というものが存在する

「繰越利益剰余金」とは ”過去に会社が稼ぎ出した利益のことで,まだ使われていない分のことを指す。

これは「損益計算書」で求めた「当期純利益」は「繰越利益剰余金」として加算されるのじゃ

つまり,「資本」として「当期純利益」と同じ金額を「繰越利益剰余金」として記入するのじゃ

なるほど。「損益計算書」から「当期純利益」は20,000だから…

「繰越利益剰余金」も20,000で記入すると…こんな感じですか?

その通り!

これで「貸借対照表」の完成じゃ

確かに,この「損益計算書」と「貸借対照表」の2つを見れば,今期会社がどれだけの資産を持っていて,どれだけ利益を出したのかが分かりますね!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント