「取引」の確認が出来たら,次は「仕訳」を行っていきます。

「仕訳」がマスター出来れば後のSTEPはパズル的に決まっていきます。

「仕訳」は簿記での最重要項目じゃ!!

内容をしっかり理解するのじゃぞ

わかりました!よーし,気合いいれるぞ🔥

「仕訳」とは?

「仕訳」とは,個々の取引の増減を横1行で記録する作業のことを言います。

具体例で説明するぞ

「勇者は武器(商品)を1万円で購入し,代金は現金で支払った。」

これを「仕訳」すると下のようになります。

左側に「借方」,右側に「貸方」の内容を記入します。

記入内容は,科目名とその金額を書くのがルールです。

このように,各項目の増減が一目でわかるようにする作業のことです。

なるほど!文章の取引内容を表にして分かりやすくしてるのですね

ところで「借方」「貸方」ってなんですか?

「借方」「貸方」については次のステージで説明するから,今は配置とだけ覚えておけばよい

「仕訳」をする理由は?

でも,なぜ仕訳が必要なんですか?

「仕訳」は簿記を進めるうえでの所謂準備段階なのじゃ

仕訳をすることで,

・文章の「取引」内容が一目で確認できるようになる

・次ステップが楽になる。

「仕訳」が出来れば次のステップでは当てはまるだけの作業で済むのじゃ

「仕訳」の具体的なやり方

では「仕訳」の具体なやり方を例題で説明するぞ

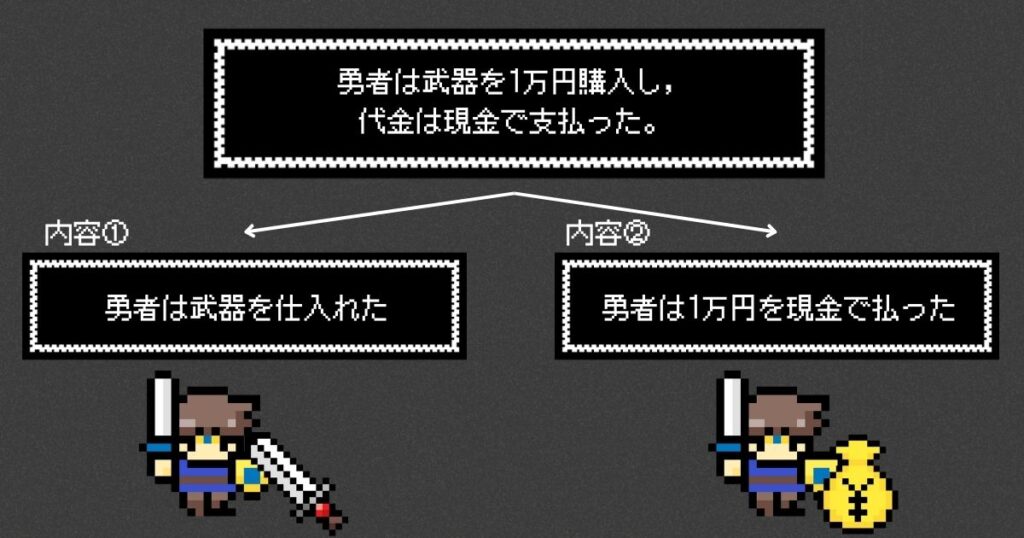

「勇者は武器(商品)を1万円で購入し,代金は現金で支払った。」

手順①:取引内容から,資産,負債,資本,費用,収益,利益の動きを把握する。

今回は,一番イメージしやすい「資産」の問題で説明するぞ

まずは,取引の文章内容を分けて考えるぞ

この取引では,2つのやり取りがあります。

「武器(商品)を仕入れた」「1万円を現金で払った」の2つです。

手順②:分けた内容の区分をそれぞれ考えます(資産,負債,資本,費用,収益,利益 のいずれか)

今回は両方「資産」の変動か!

手順③:どのように変化したかを考えます(今回は資産がどう変化したか考える)

一方は「資産」の増加,もう一方は「資産」の減少じゃな

手順④:「借方」「貸方」のどちらかに記入

「資産」は,

増える場合,「借方」減る場合は,「貸方」というルールがある。

これは次のステージで説明するぞ

最後に,それぞれの勘定科目名を「借方」「貸方」へ入れれば完成!!

「借方」「貸方」について詳しく知りたい方はこちら↓

まとめ

仕訳とは?

個々の取引の増減を横1行で記録する作業のこと。取引内容を一目で理解できるようにすることと,次ステップの作業を楽にするメリットがある

仕訳の手順

手順①:取引が発生したら,取引内容を科目ごとに分ける

手順②:分けた内容の区分をそれぞれ考える(資産,負債,資本,費用,収益,利益 のいずれか)

手順③:どのように変化したかを考える

手順④:「借方」「貸方」のどちらかに記入

なるほど!「仕訳」の意味と手順について理解出来ました

よし,上出来じゃ。

内容と手順が理解出来たら次のステージへ進んでよいぞ

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント