簿記学習を始める前に,簿記とはどのような流れで進められるのかを簡潔にまとめました。簿記の流れをつかみ,学習の進め方をざっくりと理解しましょう。

簿記の本格的な学習に入る前に

簿記がどのような流れで進むか粗方理解しておこう

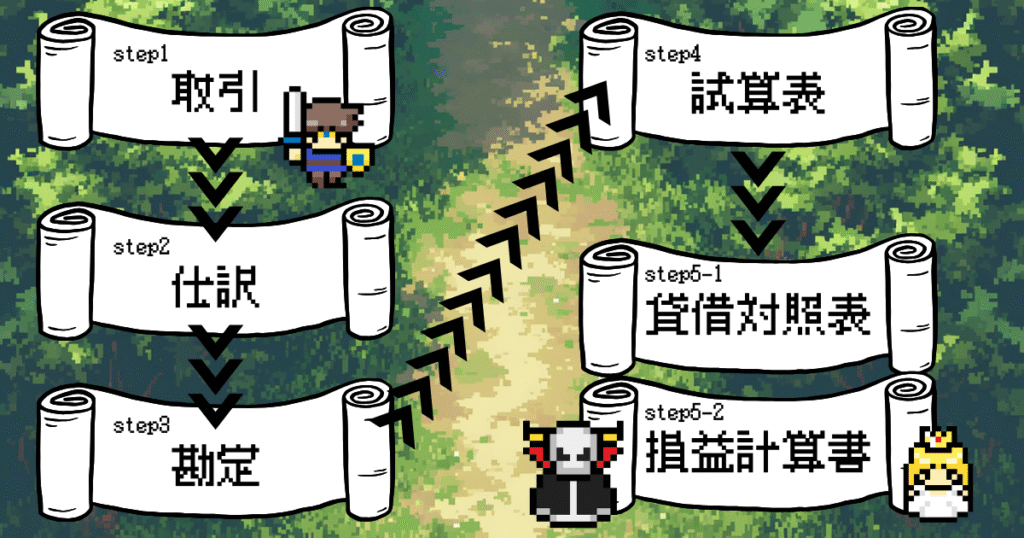

簿記は次のような流れで進めます

Step1:取引

このStepでは,まず簿記として考えるべきかどうかを判断します。

「取引」に該当すれば次のStepへ進めるのじゃ。

例題で説明していこう。

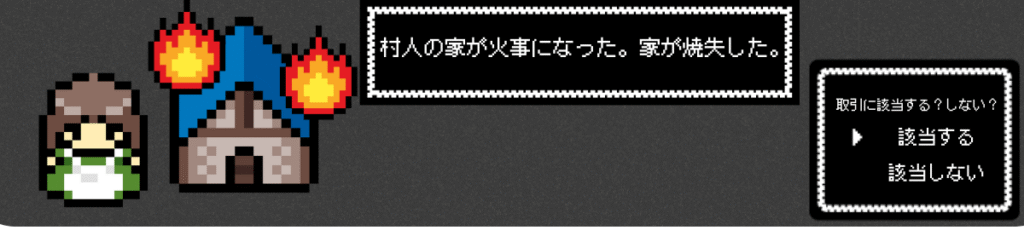

例題:村人の家が火事になった。家が焼失してしまった。

「取引」ってモノの受け渡しのイメージがあるから….

これは「取引」に該当しないんじゃない?

ほほほ,ハズレじゃ。

これは「取引」に該当する内容じゃ

☞ 家という「資産」を失ったので,資産の減少が発生しました。このように資産などに影響が出た場合,「取引」があったと判断します。

なるほど,資産が手元から無くなったからか….

他にも「収益」「借金」「購入」「売却」などで,商品やお金の出し入れが発生するケースもある。手元のモノが実際に増えたり,減ったりする場合,「取引」に該当するのじゃ

では,このケースはどうじゃろうか?

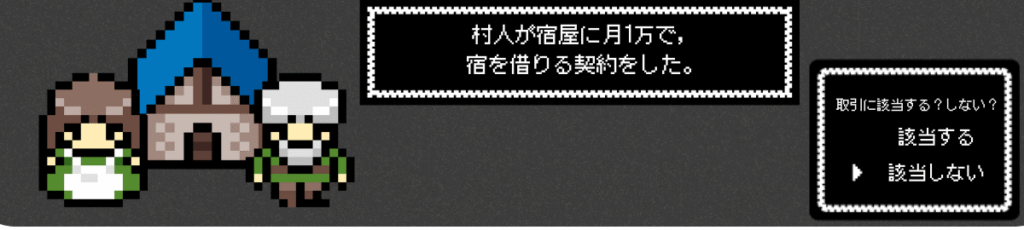

例題:村人が宿屋に月1万で,宿を借りる契約をした。

分かった!宿を借りて「資産」が増えるから取引だ!

残念…不正解じゃ。

今回はあくまで契約をしただけで,宿はまだ受け取っとらん。

あくまで約束を結んだだけじゃ

☞ 宿を受け取るという”契約”を結んだだけなので,まだ資産は増えておらず,「取引」には該当しない。

ぐぬぬ。。悔しい。。。

でも,「取引」の判断方法は分かってきました。

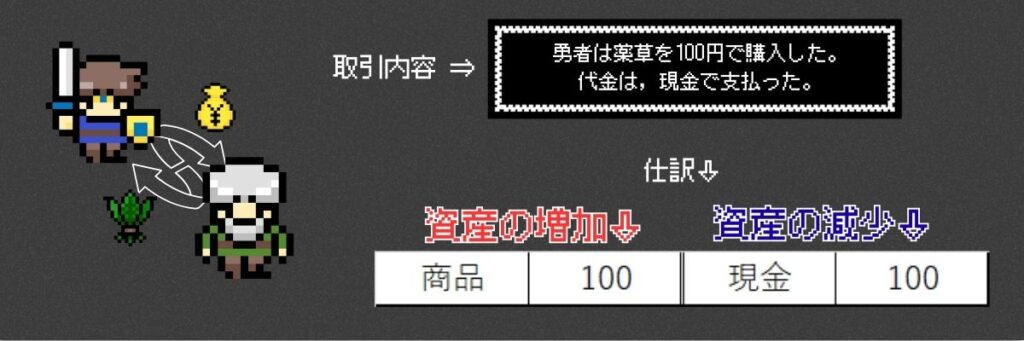

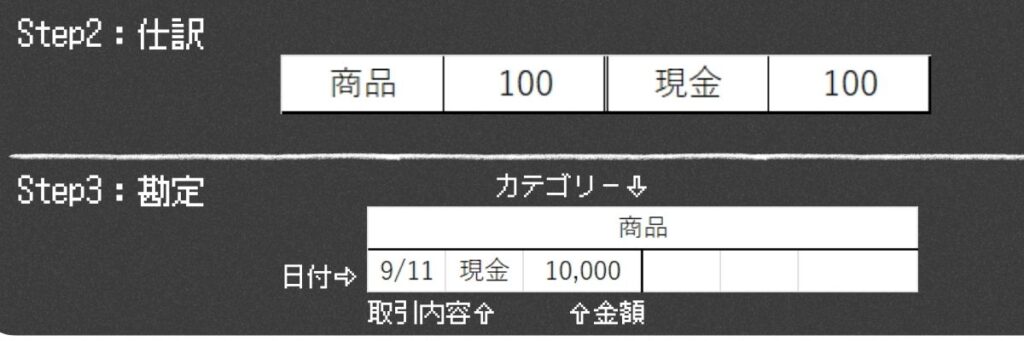

Step2:仕訳

このStepでは,「取引」の内容を表にする。

表にすることで,どのような取引なのか内容が分かり易くなる

例題:勇者は薬草を100円で購入した。代金は,現金で支払った。

100円分の「商品」が増え,現金100円が減少したのう。

上のように増えたもの,減ったものを一目でわかるようにするのじゃ

(書き方は後ほど説明するので,まずは何をしているかだけ把握しよう)

☞ 取引内容を表にして分かり易くする

Step3:勘定

このStepでは,「仕訳」をした表を種類ごとに分け,

いつ,何がどれくらい増・減したのかをまとめるのじゃ

例えば,さっきの「仕訳」に出てきた商品についてまとめるとこんな感じじゃ

☞ あるカテゴリーがいつ,何と,いくらで交換されたのかをまとめる

Step4:試算表

このStepでは,「勘定」でカテゴリーごとにまとめた1つ1つを,さらに1つにまとめるのじゃ

まとめるとこんな感じじゃ

「試算表」のおかげで,ある期間で,何がどれくらい増えたのかを一気に確認できるようになった!

☞ 「勘定」1つ1つを「試算表」という表にさらにまとめる

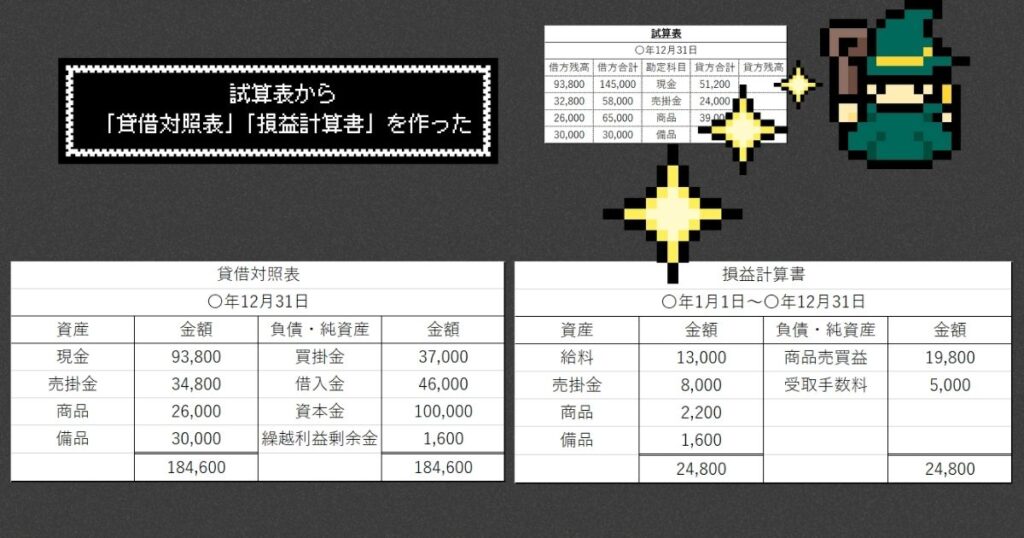

Step5:貸借対照表,損益計算書

今までのStep1~4は,この「貸借対照表」「損益計算書」を作るためにやってきたといっても過言ではない。「試算表」でまとめた内容を「貸借対照表」「損益計算書」に振り分けて記入する。そうすることで,この期間の経営状況や資産の増減を把握することが出来る。

☞ 「試算表」から「貸借対照表」「損益計算書」を作成し,経営状況の確認を行う。

以上,5Stepが簿記の流れじゃ!

なるほど,簿記の流れは何となくわかりました!

よし!では簿記クエストに出発じゃ!

コメント