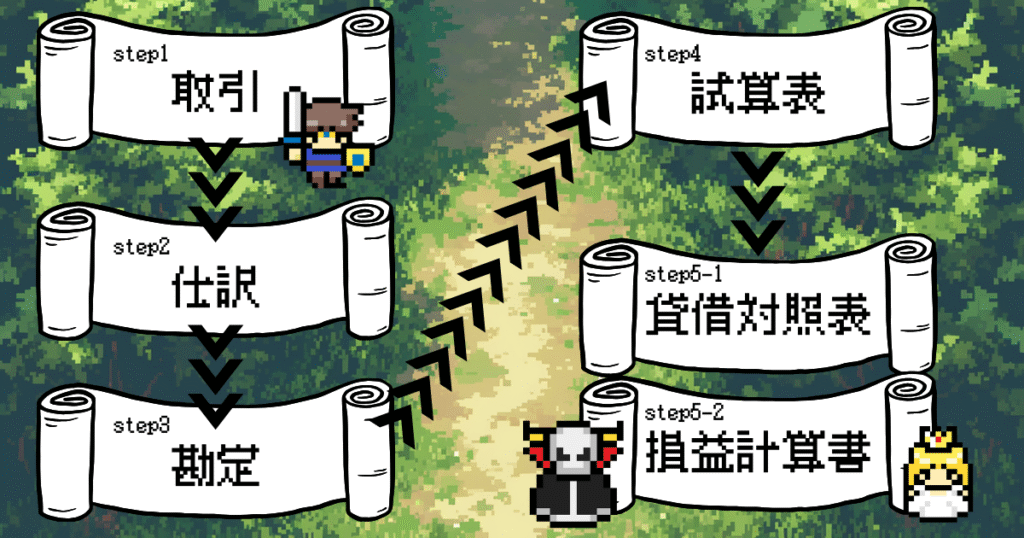

簿記の流れ

簿記学習に入る前にまずは簿記の流れについて学習しておきましょう

簿記は計5つのステップを踏み,今年度の資産状況や損益を求めます。

簿記での流れは次のようになっています。

それぞれのSTEPについて解説していきます。

STEP1:取引

ここではSTEP2「仕訳」の準備を行います。ある事象に対して,

帳簿記録の必要があるか,ないかを判断します。

「取引」に該当する事象は,次のSTEPに進みますが,「取引」に該当しない事象は簿記上の処理を行いません。

ポイント ☞ 「取引とは…資産,負債,収益,費用などを変動させる事象のことを指します」

資産?負債?収益?費用?….どの言葉が何を意味するのか分からない。

まだ言葉を覚える必要はない。

資産ならイメージがつくじゃろう。まずは資産を使って説明するぞ!

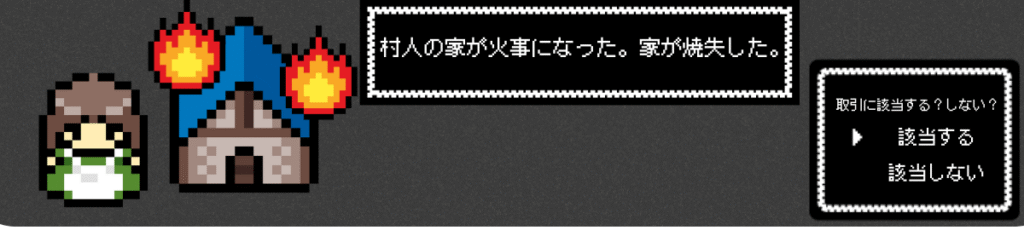

例1:村人の家が火事になった。家が焼失した。

☞ 「取引に該当する」(建物という”資産”がなくなったので)⇒ 簿記対象

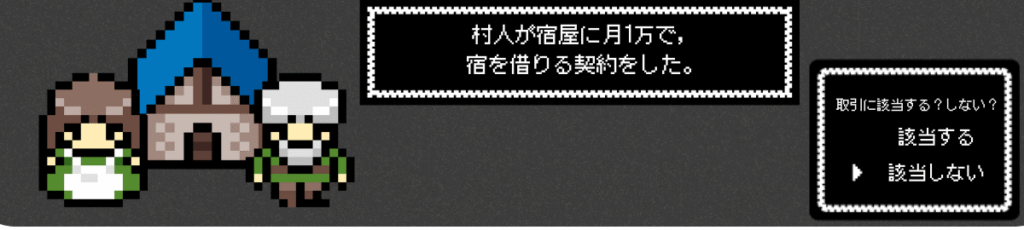

例2:村人が宿屋に月1万円で,宿を借りる契約をした。

☞ 「取引に該当しない」(契約を結んだだけだから)⇒ 簿記非対象

実際に資産が減った内容は ”取引に該当する” から簿記上で考える必要がある。

契約や約束は実際に資産が増えたことにはならないから ”取引に該当しない” から簿記上で考える必要はない。

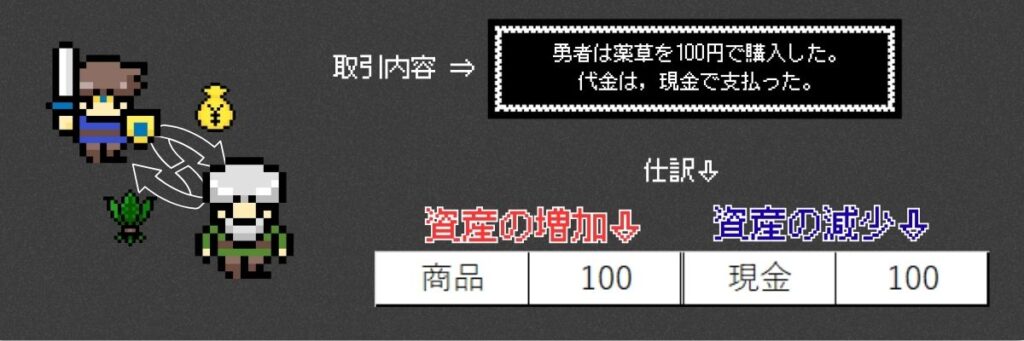

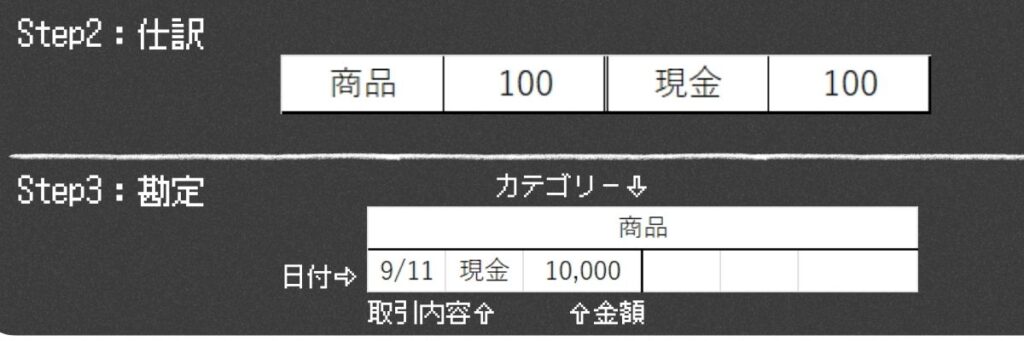

STEP2:仕訳

資産,負債,収益,費用など各項目の増減を記録するSTEPです。

つまり、、、何が増えて,その代わり何が減ったのかを一目でわかるようするフェーズです。

取引内容が文章の状態だと分かりづらいじゃろ。

だから,横一列の表にして分かりやすくするのじゃ

例題で説明するぞ!

取引内容:「勇者は薬草を100円で購入し,代金は現金で支払った。」

確かに!取引内容を仕訳表にして分かりやすくなりましたね!

STEP3:勘定

ここでは,仕訳で明確にした取引を個々のカテゴリーごとにまとめる作業を行います。

カテゴリーごとに「日付」「取引内容」「金額」を明確にするのじゃ

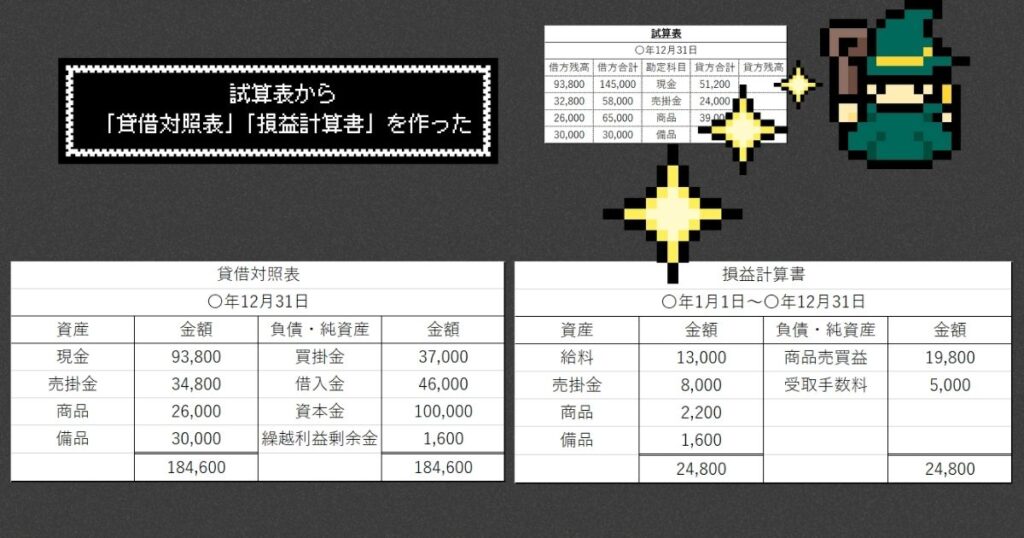

STEP4:試算表

ある期間の「勘定」を表まとめる作業です。

表は下のようなものです。

なんだこの表は!中身どうなってるかわからない!💀

中身は後ほど勉強するぞ!

まずは,試算表がある期間の全ての「勘定」まとめた表であることだけ覚えよ

STEP5:貸借対照表,損益計算書

最後に「試算表」から「貸借対照表」と「損益計算書」を作成します。

「貸借対照表」と「損益計算書」の中身に書くカテゴリーは決まっておる。

試算表からカテゴリーを選び,「貸借対照表」「損益計算書」を完成させるのじゃ

「貸借対照表」のために抜き出す項目・・・資産,負債,資本

「損益計算書」のために抜き出す項目・・・収益,費用

まとめ

簿記は,5つのSTEPを実施することで決算を完了させます。

これにより,会社が ”儲かったのか” ”損したのか” を明らかにすることが出来ます。

簿記の流れは何となく分かりました!

うむ。上出来じゃ。

冒険の準備が出来たところで早速,簿記クエストに出発じゃ!!検討を祈る

コメント