現金・預金関係についてを学んでいこう

「現金」について

現金の区分は?

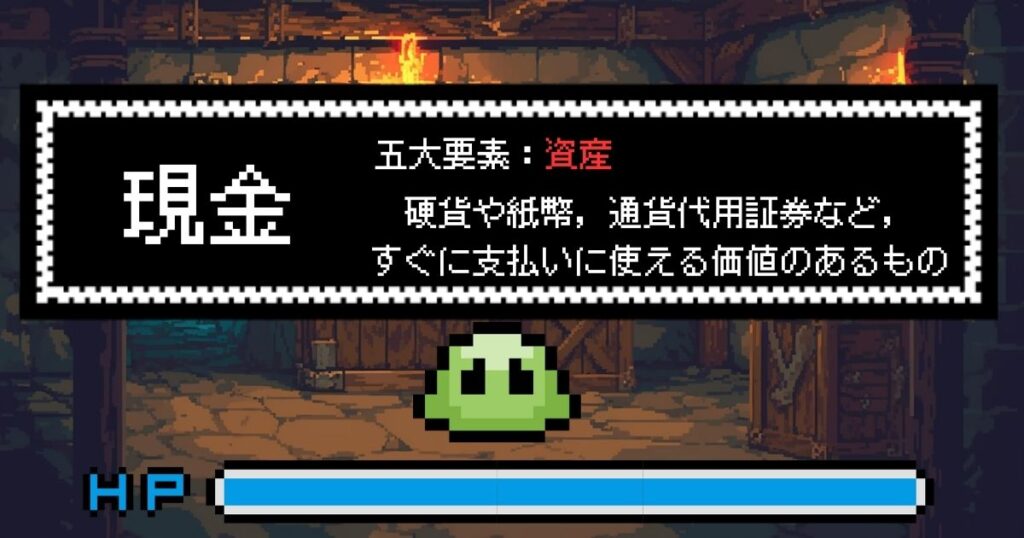

現金とは,硬貨や紙幣,通貨代用証券など,すぐに支払いに使える価値のあるものを指す。

現金の会計上の区分は「資産」になります。貸借対照表へ記載します。

現金はの五大要素は,資産

現金として処理されるもの

通貨代用証券とは何かしら?

現金は,硬貨や紙幣といった ”通貨” が代表的ですが,それ以外も簿記では現金として扱います。

それが「通貨代用証券」というものです。

下図の5っの通貨代用証券が「現金」として処理されます。(そのうち3級で出題されるのは上段3つ)

簿記3級では,「他人払出小切手」「郵便為替証明書」「送金小切手」のみ学びます

内容が詳しく知りたい方は,下の詳細をクリック!

他人振出小切手とは?

他人(=取引先など),振出(=支払う),小切手(=お金を支払う際に使う証書のこと)なので

”取引先があなたに対して支払った証書”のことです。通貨の代わりに証書で取引をするということ

郵便為替証書とは?

郵便局が扱っている簡易で確実な送金手段のことです。

郵便為替証書を郵便局に持っていくと現金に換えてもらえるので,現金として扱います。

送金小切手とは?

銀行が扱っている送金手段のことで,「郵便為替証書」の銀行版と考えればいいです。

現金には,紙幣,硬貨,通貨代用証券(3種類の証券)が存在することが分かった。

「当座預金」について

「当座預金」の区分は?

「当座預金」の会計上の区分は「資産」になります。貸借対照表へ記載します。

「当座預金」とは?

商品代金などの支払いの際に用いられる口座のことです。お金を貯めるための口座ではないので注意

商品を買う際に小切手(=お金を支払う際に使う証書のこと)を振出(=支払う)ことによって商品を購入する場合があります。この際は,当座預金から支払いを行ったことになります。

「当座預金」の注意点

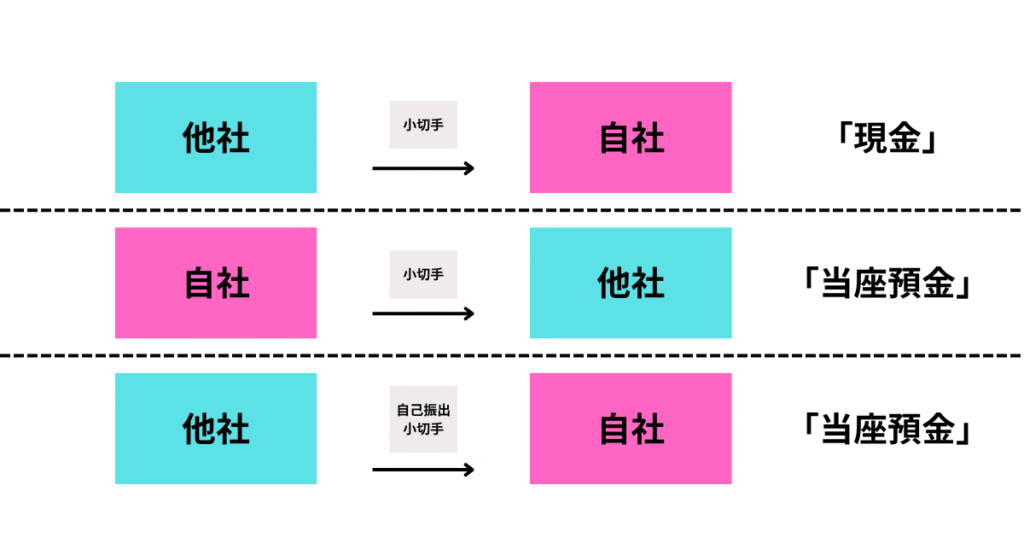

他社が小切手を振出場合,「現金」のところで説明した通り,「現金」での処理を行います。

しかし,自社が小切手を振出場合は,「現金」ではなく「当座預金」での処理になるので間違えないよう注意しましょう。

ちなみに,「自己振出小切手」を受け取った場合は,「現金」ではなく「当座預金」になるのも注意

「現金過不足」について

「現金過不足」の区分は?

「現金過不足」の会計上の区分は「仮勘定」になります。

「仮勘定」とは,一時的に帳簿残高と実際の残高が合わないときに使われる一時的な勘定です。

原因が分かり次第,適切な勘定へ振り替えます。

実際と帳簿で発生した差をいったん「仮勘定」にしておいて,帳簿をつくり,

内容がわかったら正しい内容とすり替えるということか!

「現金過不足」とは?

帳簿上の現金(帳簿有高)と実際の現金(実際有高)が合わなかった際に,いったん合計を合わせるために行う処理のことです。

帳簿有高が実際有高より少ない場合は「借方」へ

帳簿有高が実際有高より多い場合は「貸方」へ

覚えずらい。。。いい考え方はないの?

考え方は,「帳簿有高」を基準に考え,「現金過不足」は帳簿上の「現金」と同じ扱いをしましょう

例えば,帳簿有高の方が実際有高より少ない場合,帳簿有高側を増やして実際有高と同じにすればいいのです。増やすためには,「現金過不足」を足してあげます。帳簿上の「現金」と同じように考えるといいましたね。「現金」は資産なので,増やすと「借方」へ行きます。「現金過不足」も同じように扱ってやるので,「借方」へ行きます。

「現金過不足」は「現金」と同じく増やすなら「借方」,減らすなら「貸方」なんだね!

「帳簿有高」を基準だから,「帳簿有高」を増やす・減らすして「実際有高」とそろえるのか!

逆も同じです。「帳簿有高」が「実際有高」よりも多い場合,「帳簿有高」を減らしてやれば,「実際有高」と同じくになるので,「現金過不足」を「貸方」へ持っていきます。

「現金過不足」は最後どうやって会計するの?

「現金過不足」は先ほど説明した通り「仮勘定」なので,最後は差が発生した原因を明らかにして会計する必要があります。

例えばこのような例があったとします。

Q.現金の帳簿有高が実際有高より8,000円多くなっていた。現金過不足について調査したところ,水道光熱費8,000円が二重計上されていることが分かった。

A.帳簿有高の方が多かったので,今回は↓のパターンですね。なので,「現金過不足」が「貸方」にある状態です。原因がわかったのでまずは,「貸方」から「現金過不足」を消すために,「借方」へ記入し,帳消しにします。次に,「水道光熱費」が二重になっていたので,二回目を消してあげます。費用の非正規ポジションは「貸方」なので,「貸方」へ「水道光熱費」を記入

すると,回答は次のようになります。このように,原因が分かり次第,「現金過不足」を帳消しにして,正しい会計処理にすり替えます。

「小口現金」について

「小口現金」の区分は?

小口現金の会計上の区分は「資産」になります。貸借対照表へ記載します。

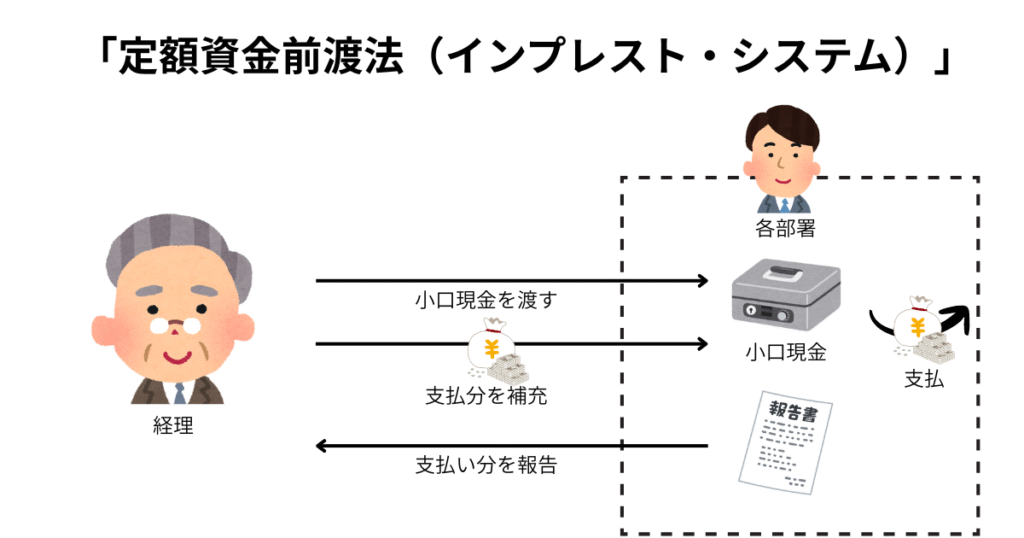

「小口現金」とは?

各部署ごとに与えられる,少額の支払いに備えた現金のこと。

会社では,日々の業務で小額の支払いが求められることが多くあります。その際,あらかじめもらっておいたお金「小口現金」で支払いを行います。その後ある一定期間で使用した分を報告書(支払報告書)で報告し,使った分の補充を行います。

このような「小口現金」の管理方法のことを ”定額資金前渡法”(インプレスト・システム)と言います。

「小口現金」の会計方法は?

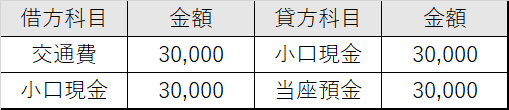

例題で説明します。例えば次のような支払い報告があったとします。

Q.小口現金について交通費30,000円の支払う報告があった。報告とともに小切手を振り出して補充した

A.「交通費」を「小口現金」から支払ったので,「交通費」という「費用」が増加,「小口現金」という「資産」が減少

次に,減少した「小口現金」を補充します。その際に小切手を振り出したので「当座預金」という「資産」が減少します。

これが,「小口現金」の会計方法です。ちなみに,「借方」「貸方」に同じ金額の「小口現金」があるので,「小口現金」を相殺して仕訳を行うことも認められています。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント