取引における「勘定」の整理が完了したら,続いて「精算表」の作成を行います。

ここでは,精算表の種類とその作成方法について解説していきます。

「試算表」とは?

「試算表」ってなんですか?

試算表とは,「勘定」を集計した表のことを指します。

「試算表」とは,「勘定」を集計した表のことじゃ

「勘定」を表にすることで,これまでの簿記上の処理に間違いがなかったかを確認するのじゃ

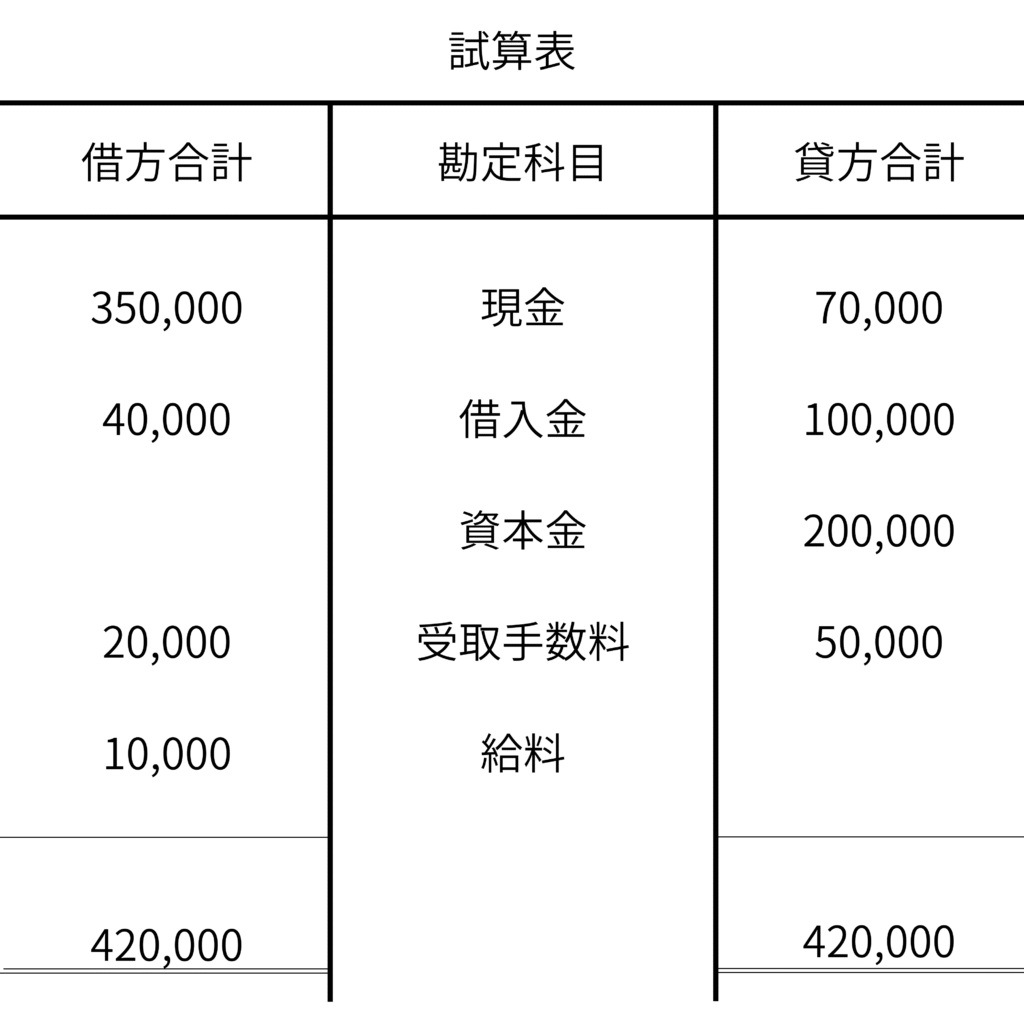

↓試算表はこのような表のこと

真ん中に勘定科目,両サイドに「借方」「貸方」の合計が書かれておるのう

二重線で最下部に書かれているのが,全ての「借方」「貸方」の勘定科目金額の合計じゃ

今までの処理が正しく行えていれば,「借方」と「貸方」の合計が同じになるのじゃ

試算表の種類について

「試算表」には種類があるのですか?

その通り!

「試算表」には3種類あって,「合計試算表」「残高試算表」「合計残高試算表」がある

それぞれ説明していくぞ

合計試算表

まずは,「合計試算表」じゃ

これは,各勘定の借方,貸方をそれぞれ集計した試算表のことじゃ

例題で説明するぞ!

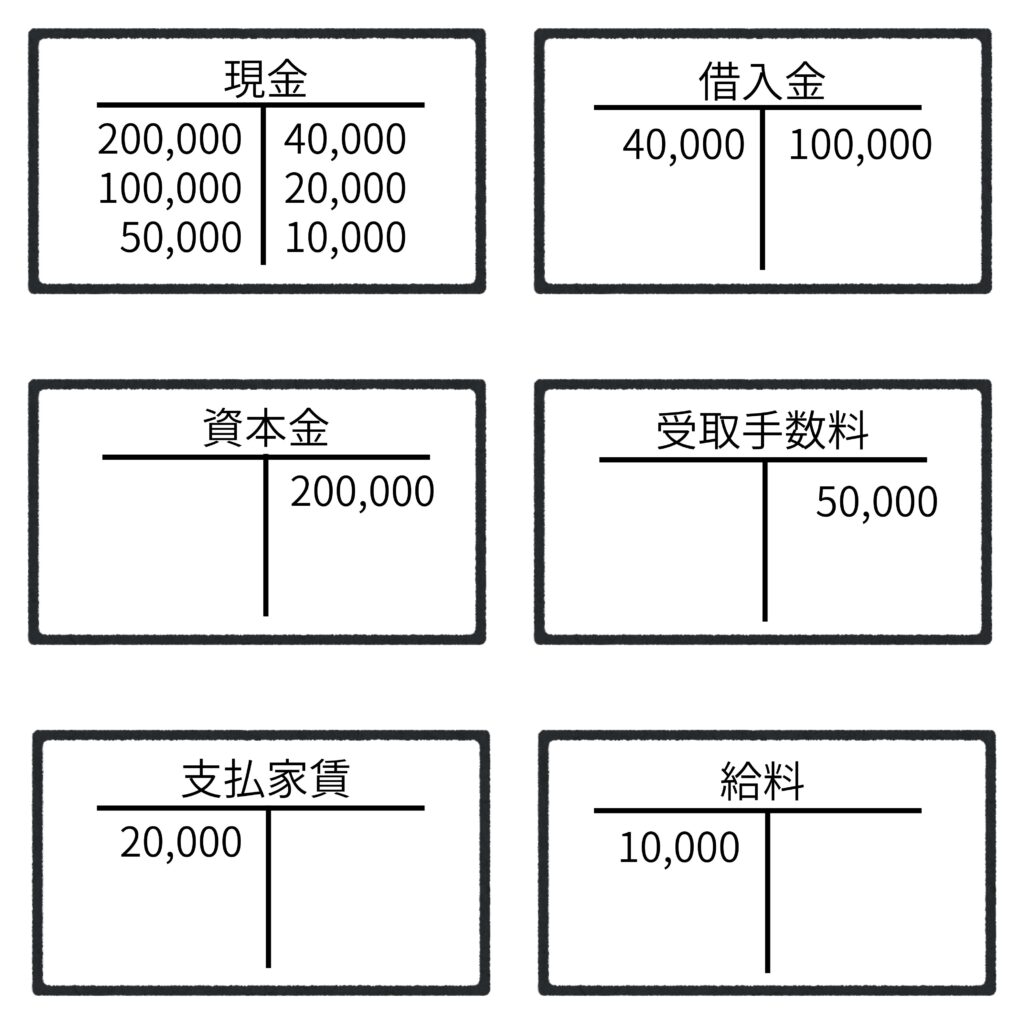

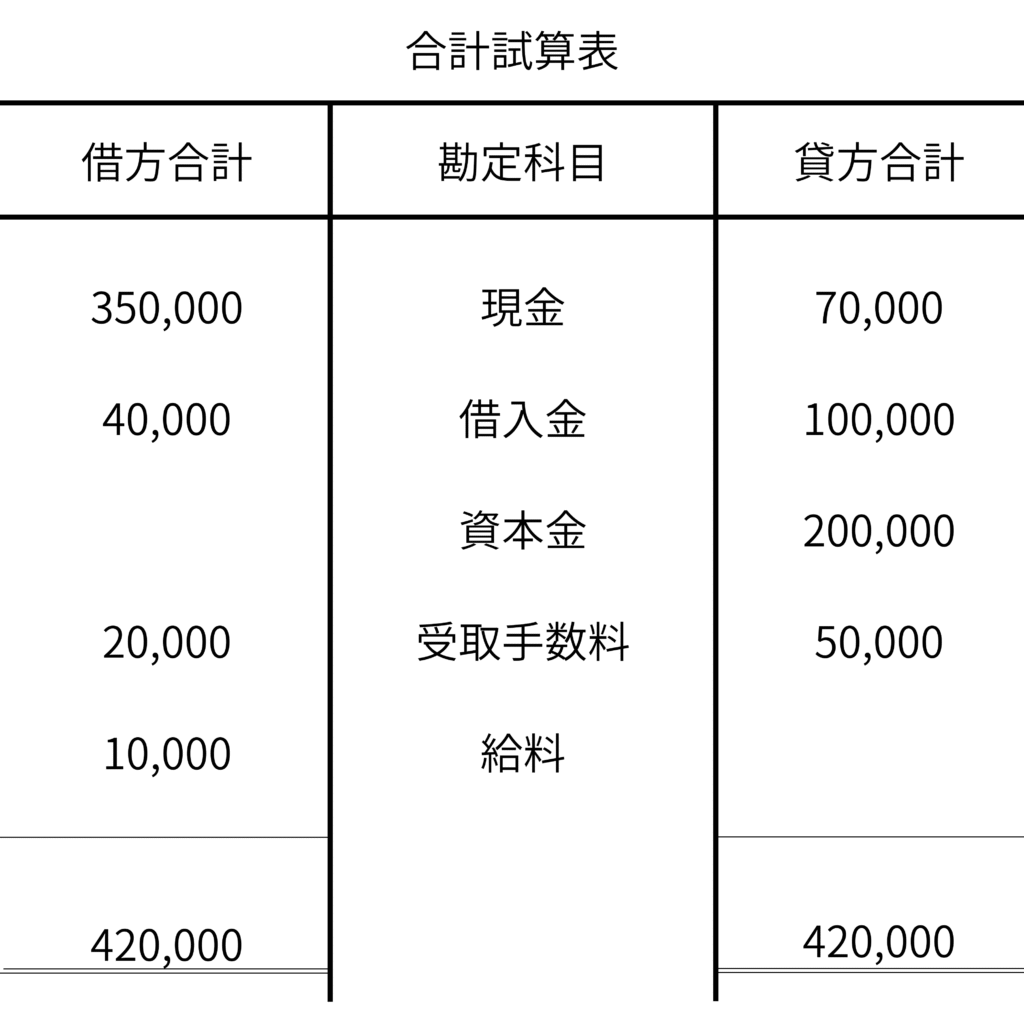

次のような勘定はあったとします。

これらの「勘定」を「合計試算表」に転記していくぞ

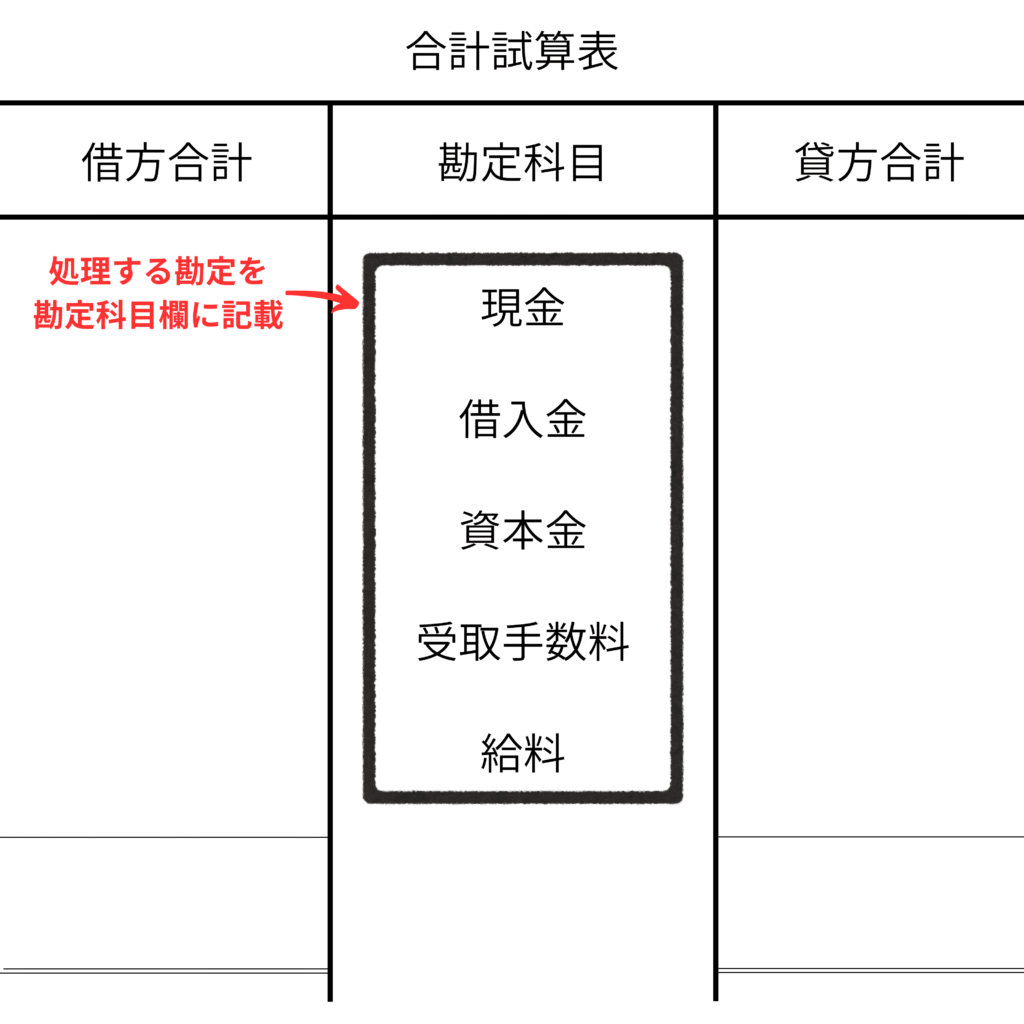

まずは,勘定科目名を「合計試算表」の勘定科目欄に書き写します。

まずは,勘定科目名を「合計試算表」の勘定科目欄に転記していく

今回は「現金」「借入金」「資本金」「受取手数料」「給料」じゃな

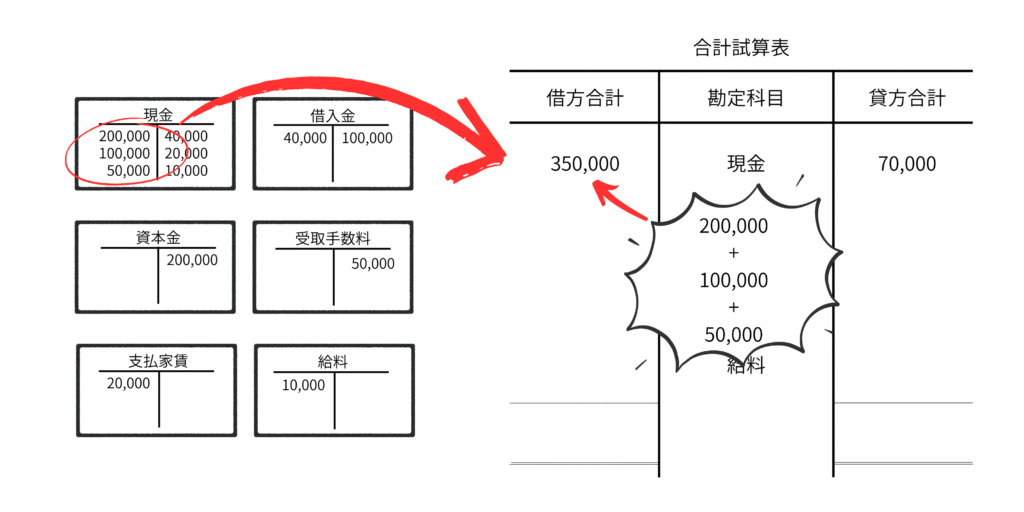

次に,各勘定科目欄の「借方合計」「貸方合計」に金額を記入していくぞ

「勘定」の「借方」に書かれている金額は「借方合計」に

「勘定」の「貸方」に書かれている金額は「貸方合計」に記入していくぞ

ええっと…「現金」勘定の借方の合計は、200,000+100,000+50,000=350,000

だから,現金の借方合計に350,000と記入か….

貸方合計も同じようにして….

その調子じゃ

全ての勘定を転記していくぞ

出来ました!どうですか???

うむ。上出来じゃ!

「借方合計」と「貸方合計」の金額が同じ420,000になっておるのう

これで完成じゃ

やった!「合計試算表」についてはわかりました!

残高試算表

「残高試算表」は,各勘定の残高のみを集めた試算表のことじゃ

「合計試算表」と何が違うのですか?

うむ。いい質問じゃ!

「合計試算表」は,勘定の「借方」「貸方」をそのまま記入しておったが,

「残高試算表」は,勘定科目の残高のみを記入しておるのがポイントじゃ

よくわかりません。

例題で説明した方が早そうじゃのう

先ほどの例題を使って説明するぞ

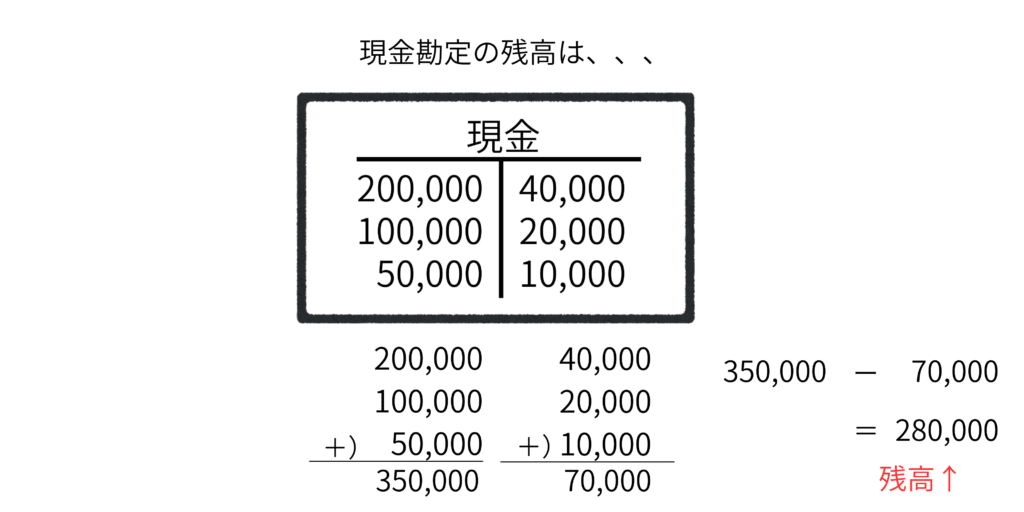

まずは,現金勘定の残高を求めてみよう

現金は科目は「資産」じゃ。正規ポジションは「借方」

つまり,「借方」の金額は増えた分。逆に「貸方」の金額は減った分じゃ

なるほど!では現金勘定の「借方合計(増えた分)」から「貸方合計(減った分)」を引いたものが,残高ということですね!

現金勘定の「借方合計」と「貸方合計」の差は,280,000で,「借方合計」の方が多かったのか

じゃあ,この残高は,現金勘定の「借方合計」に記入したらいいですか?

素晴らしい!その通りじゃ

現金勘定は「借方合計」の方が多かったが,逆に「貸方合計」の方が多い場合は「貸方合計」に記入すればよいということじゃ

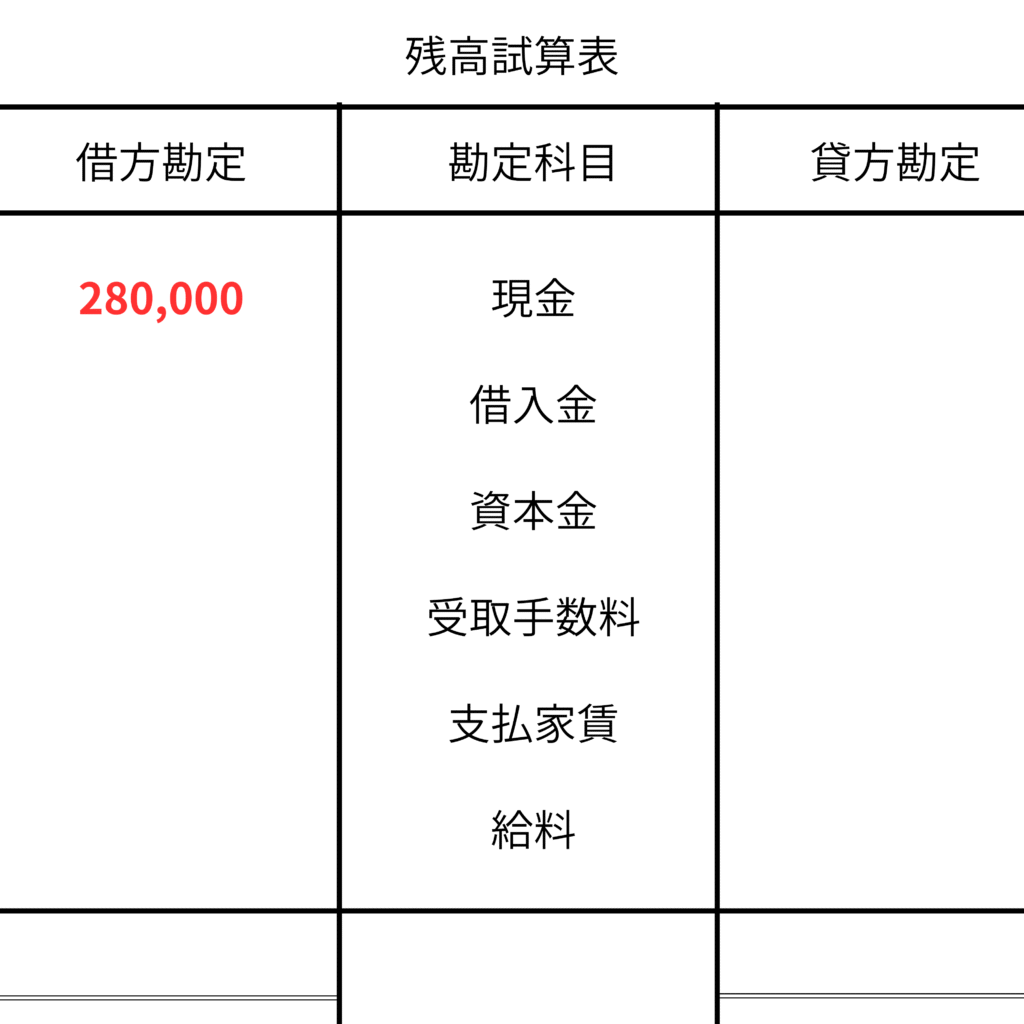

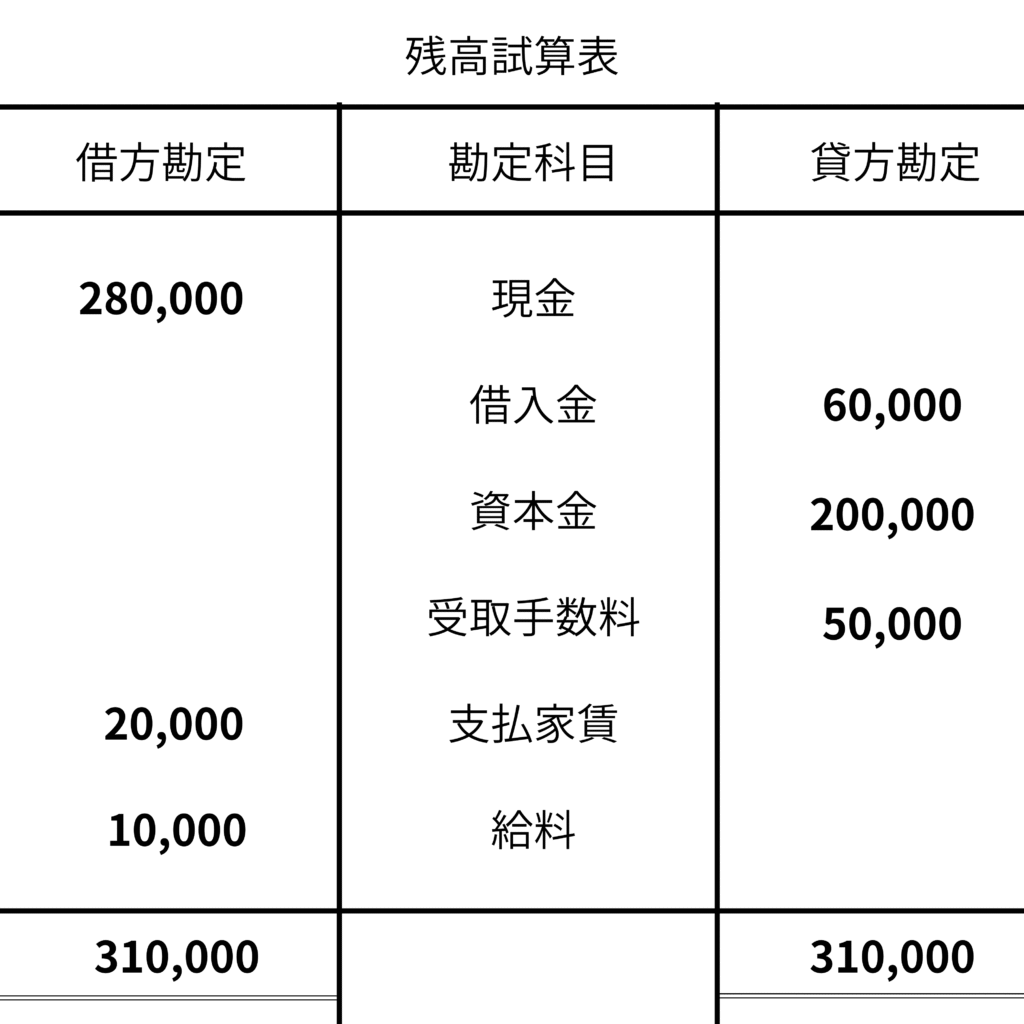

出来ました!どうですか?

完璧じゃ!どうじゃ?

「合計試算表」と「残高試算表」の違いは理解出来たかのう?

合計残高試算表

「試算表」の最終形態ですか?

まあ、そのようなもんじゃ

「合計試算表」と「残高試算表」を1つにまとめたものじゃな

例題で説明するぞ

「合計残高試算表」は下図のようなフォーマットになっておる

やることは「合計試算表」と「残高試算表」と全く同じじゃ

わかりました!今までの復習も兼ねてやってみます!

完璧じゃな!

「合計残高試算表」は勘定の内容と残高を一度に確認出来るツールじゃ!

便利じゃの~

まとめ

・「試算表」とは,「勘定」を集計した表のこと

・「試算表」を作成することで,今までの簿記上の処理で誤りが無かったかを確認できる

・「試算表」には3種類あり,「合計試算表」「残高試算表」「合計残高試算表」がある。

・「合計試算表」は,各勘定科目の「借方合計」と「貸方合計」を転記したもの

・「残高試算表」は,各勘定科目の「借方合計」と「貸方合計」の残高を転記したもの

・「合計残高試算表」は,「合計試算表」と「残高試算表」を組み合わたもの

「試算表」については理解出来ました!次のステージへ行きましょう!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント