ここでは,精算表とはどんなもの?何のために作成するの?作成方法は?について解説します。

「損益計算書」と「貸借対照表」をマスターしたら,精算表も学習しておこう

「精算表」?まだ覚えることがあるんですか?

そんなに難しいことではない

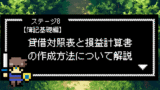

精算表とは?

「精算表」とは,「試算表」「損益計算書」「貸借対照表」を1つにまとめた帳票のことじゃ

何のために作成するの?

「精算表」はなぜ作成するのですか?

「決算のまとめ」と「財務諸表作成準備」のために作成します。

資産や負債の残高確認,収益や費用がどれだけかかったのか,

また処理ミスを確認するために作成するのじゃ

「精算表」の作成方法

精算表を作成する問題は簿記試験の問3で必ず出てくる。

まずは,フォーマットと完成までの流れを学習するのじゃ

※簿記3級では,表が準備されており表の中を埋めていく問題が大半なので完コピする必要はありません

フォーマットはこんな感じじゃ

では,さっそく「精算表」を作成していきましょう。

ではさっそく「精算表」を作成してゆくぞ

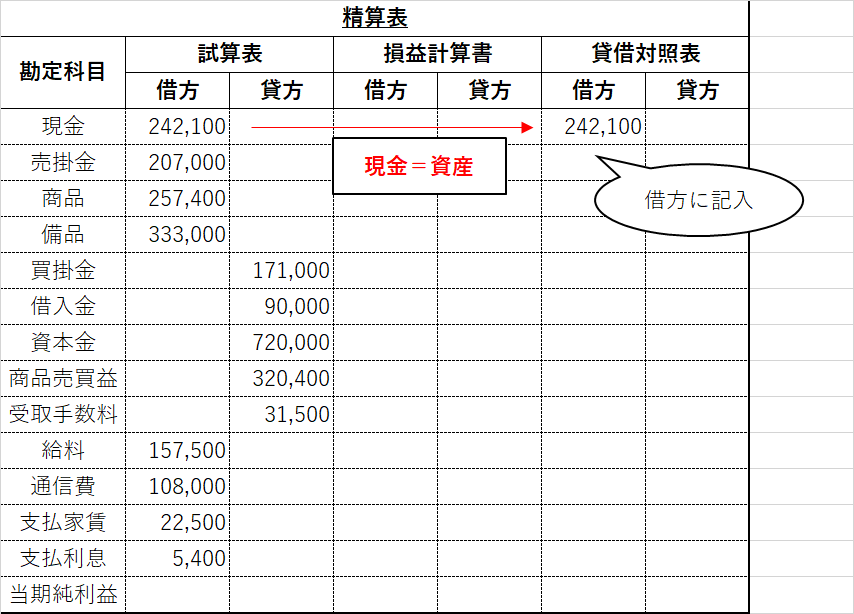

まずは,「試算表」の欄を埋めていく。

ここで言う「試算表」とは「残高試算表」のことじゃ

「損益計算書」と「貸借対照表」の作成には,「残高試算表」を使うと学習したのう

忘れていたら復習じゃ!

「試算表」作成についてはこちら▼

「会計の五大要素と勘定科目について」についてはこちら▼

「貸借対照表」「損益計算書」作成についてはこちら▼

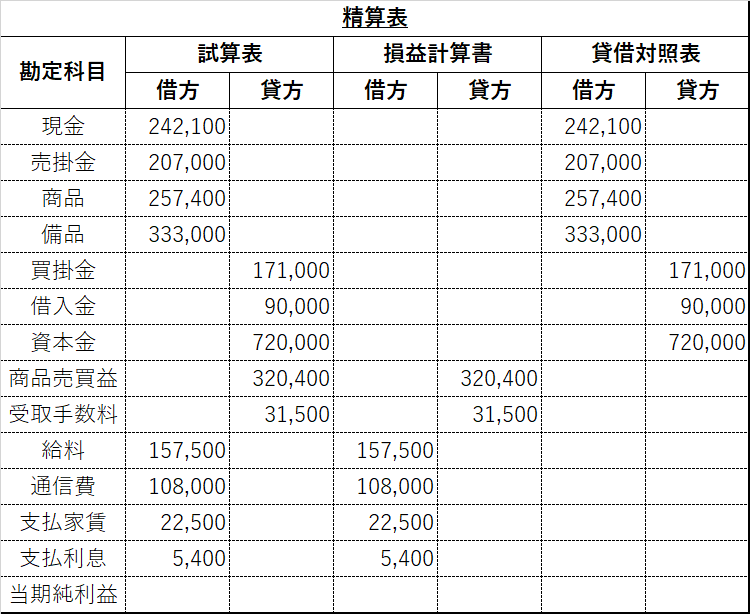

仮に次のような「試算表」になったとしよう

続いて,「試算表」の中身を「損益計算書」と「貸借対照表」に書き写してゆくぞ

どちらに記入していくかは前のステージの復習じゃ

前ステージがマスターできておれば書き写すだけの単純作業じゃな

前ステージの内容を忘れてしまいました!復習しながらやっています….

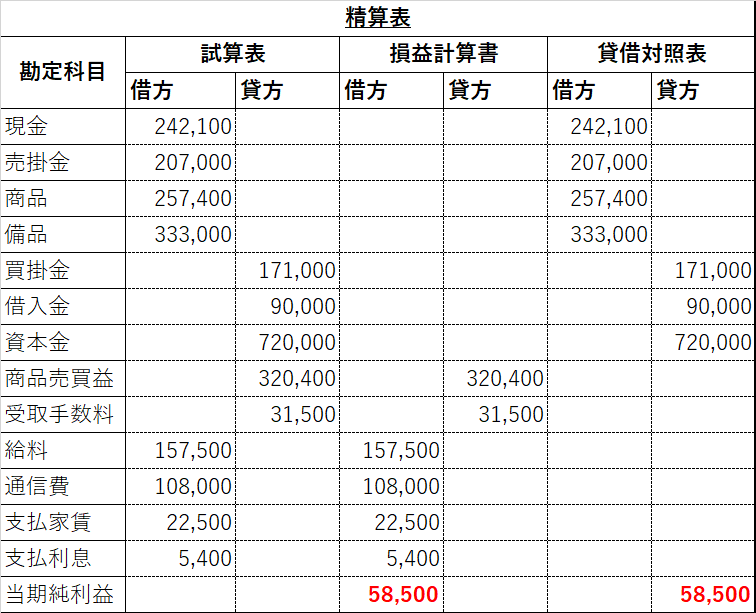

出来ました!こんな感じですか?

ようできたのう!

最後に「当期純利益」を求めていくぞ

「損益計算書」の「借方合計」と「貸方合計」の差から求めるのじゃ

ええっと…借方合計は,293,400円で

貸方合計は,351,900円だから,

当期純利益は,351,900 – 293,400 = 58,500円か!

その通り。「借方合計」と「貸方合計」は同じになるので,今回は,「借方」へ記入じゃ。

「貸借対照表」も同じように「当期純利益」を求めるぞ。「損益計算書」で出た「当期純利益」と同じになるはすじゃ!

最後にそれぞれの列の合計を最下部に記入しておしまいじゃ!

なーんだ。「試算表」「損益計算書」「貸借対照表」を1つにしただけで,

前のステージでやったことと変わらないじゃないですか。

そう思えるのは成長している証拠じゃ!自信をもって良いぞ!

まとめ

・「精算表」とは,「試算表」「損益計算書」「貸借対照表」を1つにまとめたもの

・目的は,「決算のまとめ」と「財務諸表作成準備」のために作成します。

・簿記3級の第3問で出題される形式

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント