簿記のSTEP1「取引」について解説します。

「取引」は文章をしっかり読めば誰でも簡単に解ける部分なので,一緒に学習していきましょう。

流れを理解したら,中身について学習しよう!

取引とは?

取引とは,「資産,負債,資本,収益,費用を変動させる事柄・事象」のことです。

「取引」が行われている場合,簿記上での処理が可能になり,次のSTEPに進むことが出来るんじゃったな!ステージ1の復習じゃ

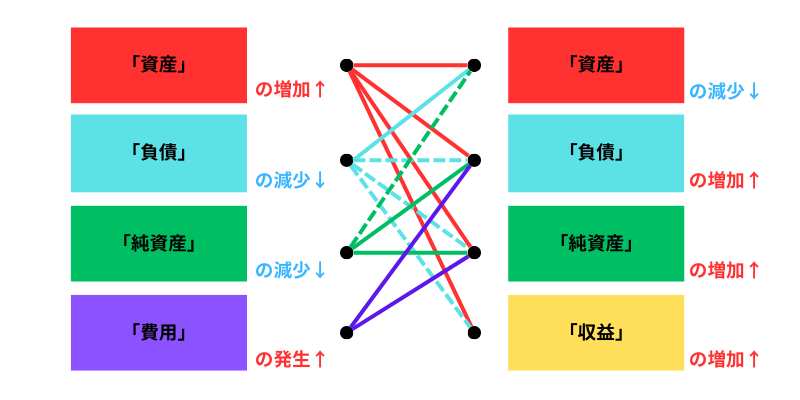

取引の8パターン

取引の組み合わせで発生するのは,次の図で確認することが出来ます。実線通しで結ばれたもの同士が取引発生の可能性があり,結ばれていない者同士は取引発生の可能性がありません。点線で結ばれたもの同士はほとんどなく,3級程度であれば覚える必要はありません。

な!なんだこの図は!!こんなの覚えられないよ!

まあ,落ち着け。この関係図は必ず暗記する必要があるわけではない。

実際,簿記学習をする中でこの関係図を暗記を暗記していませんでしたが,全く問題ありませんでした

では余裕があれば覚えておきます

簿記上の取引とは?判断する上での注意点

注意したいのは,私たちが一般的に使用する「取引」と「簿記上の取引」は若干意味が異なることです

どういうことですか?

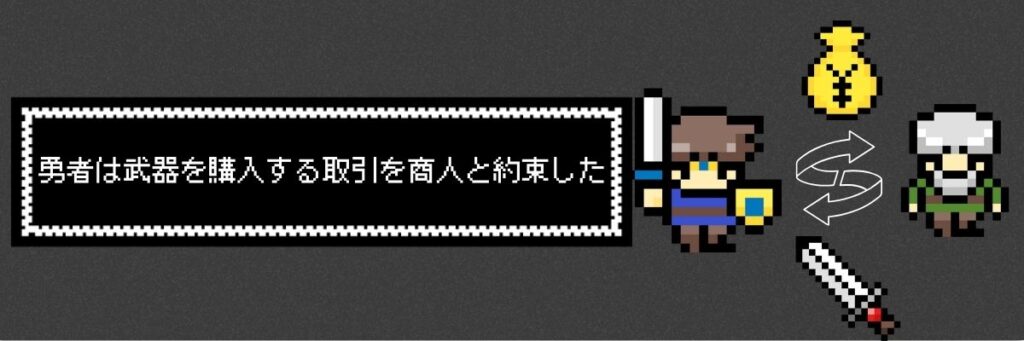

例えば,このような内容は簿記上の「取引」に該当するじゃろうか?

例:勇者は武器を購入する取引を商人と約束した

文章自体は変じゃないですよね?「取引」って言葉も出てきてますし,

「取引」に該当するんじゃないですか?

不正解じゃ。この文章は簿記上では「取引」と言わん

武器を購入する約束をしたが,商品の受取,代金の支払いはまだじゃろう?

つまり,資産などが変動していないので簿記上では「取引」として扱わないのじゃ

なるほど。これは練習が必要ですね。

練習問題

次の問1~10が簿記上の取引に ”該当する” か ”該当しないか” 答えなさい。

「勇者は魔法使いを月給200,000円の契約で雇い入れた」

問1解答

該当しない

解説:単に契約を結んだだけなの段階なので,簿記上の取引にはなりません。

「勇者は商品100,000円を掛けで購入した」

問2解答

該当する

解説:商品という資産が増加し,買掛金という負債が増加しているので,簿記上の取引となります。

「火災が発生し,建物2,000,000円が焼失した」

問3解答

該当する

解説:建物という資産が減少し,火災損失という費用が発生しているので,簿記上の取引となります。

「盗難にあい,現金20,000円の被害を受けた」

問4解答

該当する

解説:現金という資産が減少し,盗難損失という費用が発生しているので,簿記上の取引となります。

「土地を月額150,000円の約束で借りることにした」

問5解答

該当しない

解説:単に契約を結んだだけの段階なので,簿記上の取引にはなりません。

「通信費25,000円を現金で支払った」

問6解答

該当する

解説:通信費という費用が発生し,現金という資産が減少します。

「備品を購入し,代金は来月末に支払う約束にした」

問7解答

該当する

解説:備品という資産が増加し,未払金という負債が増加しています。

「会社の業務に関して,損害賠償金請求額が3,000,000円の裁判を起こされた」

問8解答

該当しない

解説:裁判を起こされた段階なので,資産,負債,資本,収益,費用に変動はありません。したがって取引ではありません。

「商品を70,000円で購入する売買契約を締結した」

問9解答

該当しない

解説:契約を結んだ段階なので,資産,負債,資本,収益,費用に変動はありません。

「店舗について,月額100,000の賃貸契約を結んだ」

問10解答

該当しない

解説:契約を結んだ段階なので,資産,負債,資本,収益,費用に変動はありません。

ふー。何となく理解できた気がします!

よくやったのう。では振り返りをして次のステージへ進むのじゃ

まとめ

・「取引」とは,「資産,負債,資本,収益,費用を変動させる事柄・事象」のこと。

・ただし,私たちが普段使用する「取引」と「簿記上」の取引は若干異なる。

・「取引」の組み合わせは,8パターンあるが,関係図を暗記する必要はなし。

・文章を読み,お金や資産に動きがあったかどうかで「取引」に該当するか判断できる。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント