現金・預金の勘定管理に使用される補助簿について解説していきます。

補助簿とは,勘定の詳細管理のために使用されるツールのようなものです。

▼▼▼▼▼▼私はこれで勉強しました▼▼▼▼▼▼▼▼

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

現金・預金の補助簿種類について

現金・預金で使用される補助簿は3種類あります。

「現金出納帳」「当座預金出納帳」「小口現金出納帳」の3つです。

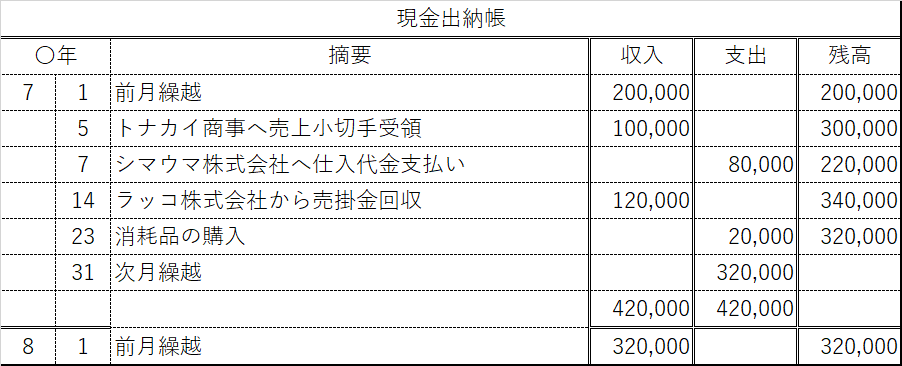

「現金出納帳」とは?

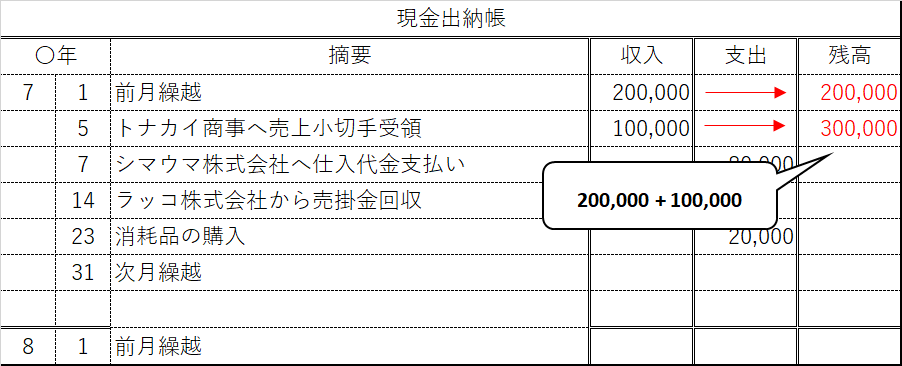

「現金勘定」の管理を詳細にする補助簿です。フォームはこのような感じ。

フォームを確認したところで,中身について説明していきます。

もう少し詳細に説明していきます。

①取引の内容から「収入」「支出」に金額を記入します。

②次に,「残高」を計算していきます。残高は上から順に計算していきます。

また,「収入」はプラス。「支出」はマイナスを意味します。

7/1は「収入」200,000円なので,残高にそのまま200,000円を記入します。

ちなみに,「前月繰越」とは,6月の残高を引き継いだものです。6月までの残高から7月でどのように残高が変化するか確認するためです。

次に7/5の「支出」を7/1の「残高」からマイナスします。これを上から順に繰り返します。

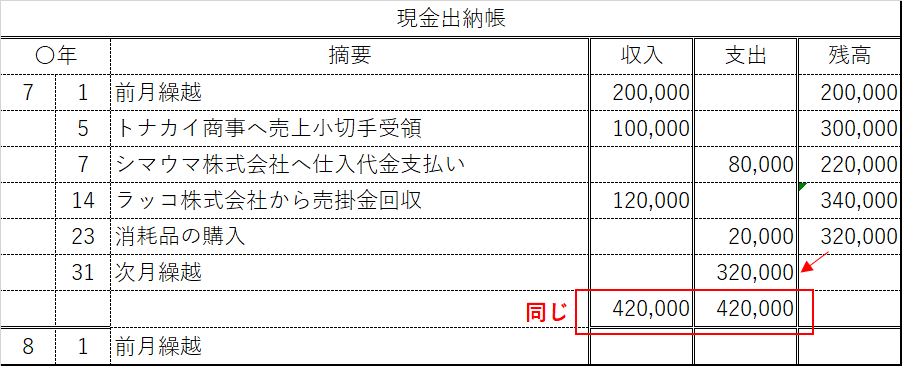

③月のすべての取引の計算が終わったら,「次月繰越」を計算します。最後に記入した「残高」を「収入」「支出」のどちらかに記入します。

「次月繰越」とは,前月(~7月)までの残高を示します。次月(8月)に前月(~7月)までの残高を考慮するために記入します。

「収入」「支出」のどちらに記入するかですが,「収入」の合計と「支出」の合計(次月繰越を含む)は同じになります。なので,同じになるように「次月繰越」を記入します。

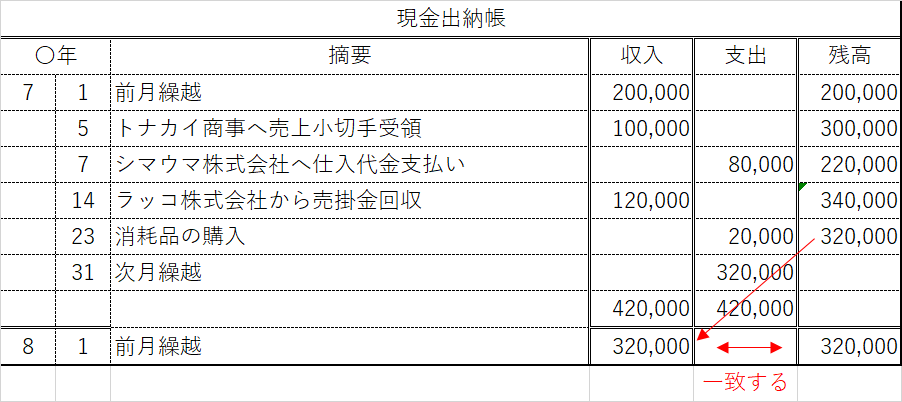

④最後に「次月繰越」を8月の「前月繰越」へ書き写します。

この際,残高がプラスの場合は「収入」へ,マイナスの場合は「支出」へ記入します。

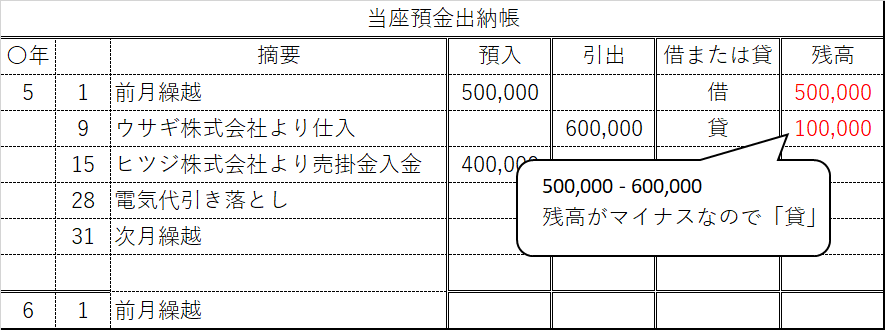

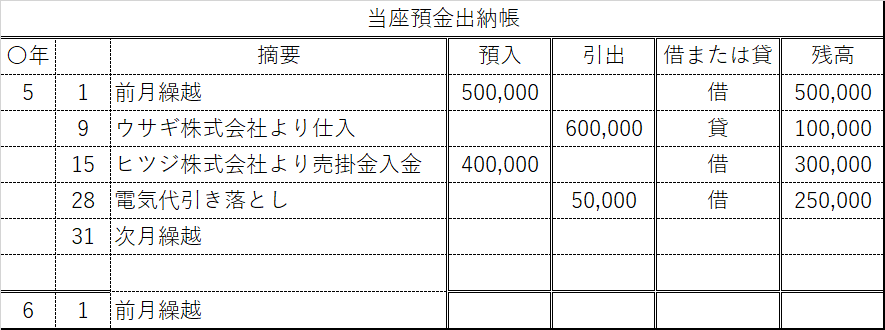

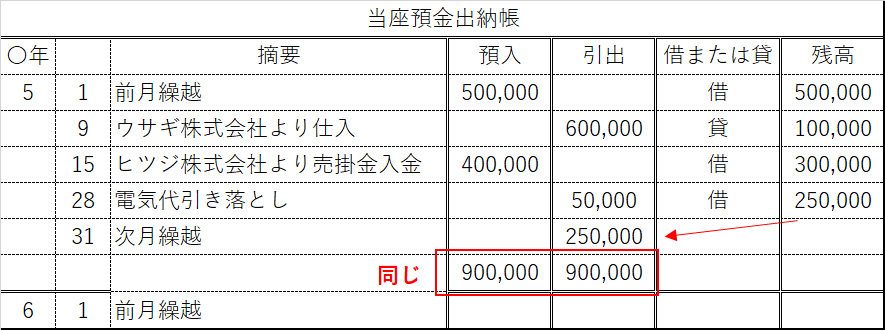

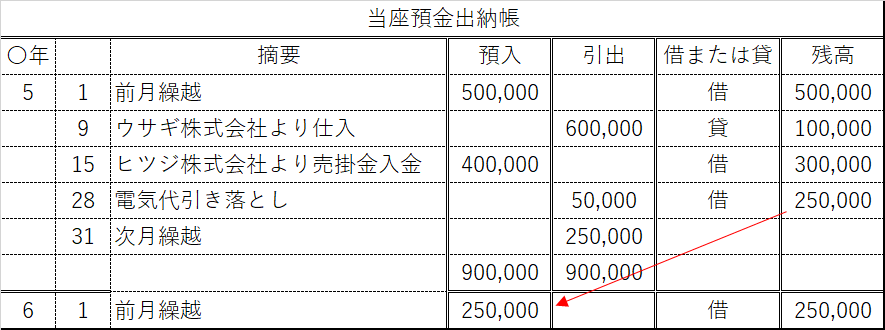

「当座預金出納帳」とは?

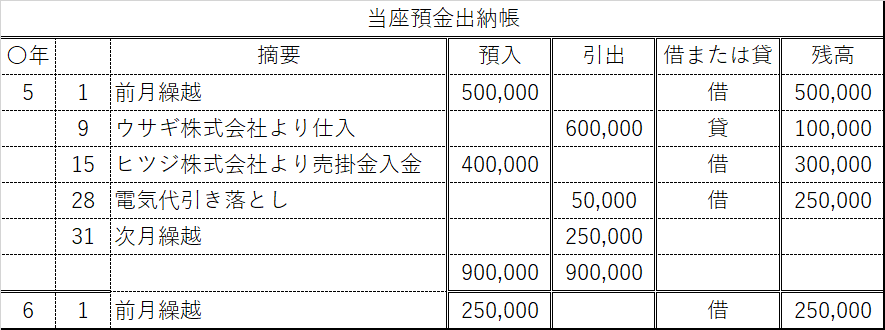

「口座預金」の管理を詳細にする補助簿です。フォームはこのような感じ。

では中身を確認していきましょう。

「現金出納帳」と違うのは「収入」が「預金」に,「支出」が「引出」に変わりました。

言葉が変わっただけでやることは同じです。

1点ことなるのは,「借または貸」の部分です。これは,残高のプラス,マイナスを示しています。

残高がプラスの場合「借」,マイナスの場合「貸」と記入します。

次も「現金出納帳」と同じく「残高」をすべて計算し記入します。

次も「現金出納帳」と同じく「残高」の最後を「次月繰越」へ記入します。「当座預金出納帳」も「預金」と「引出」の合計が同じになるように「次月繰越」を記入します。

最後に「前月繰越」へ残高を記入します。

「小口現金出納帳」とは?

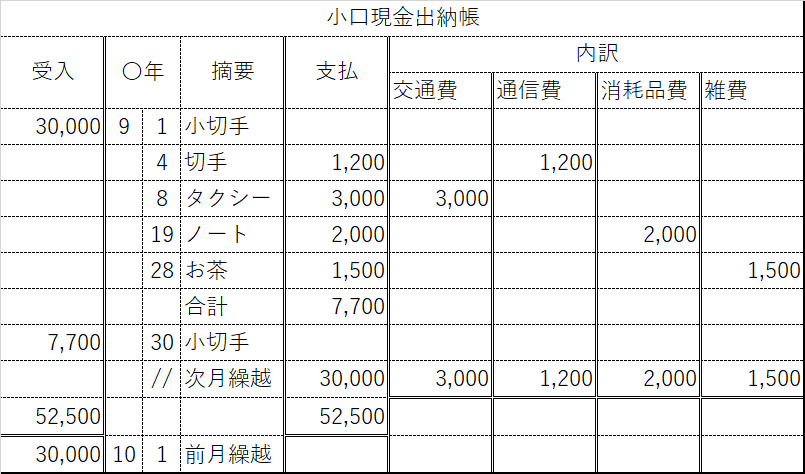

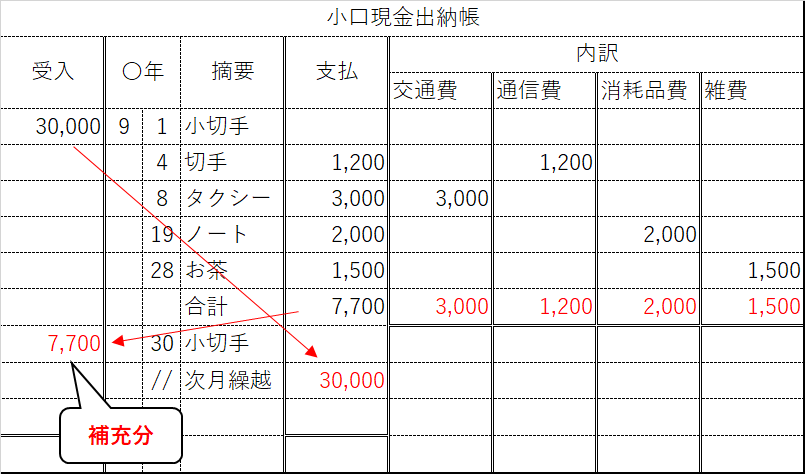

「小口現金」の管理を詳細にする補助簿です。フォームはこのような感じ。

それでは中身を説明します。

まずは,「受入」を記入します。今回の例では,9月に小口現金30,000円を受け取っているので,9月1日のところに30,000円を記入します。そして,摘要に購入したものと日付を記入します。

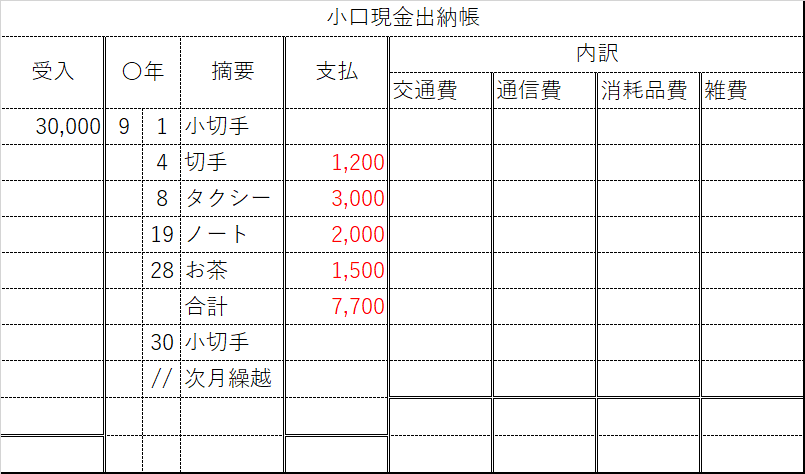

次に,購入したものの金額を「支払」の欄に記入していきます。記入したら合計も書きましょう

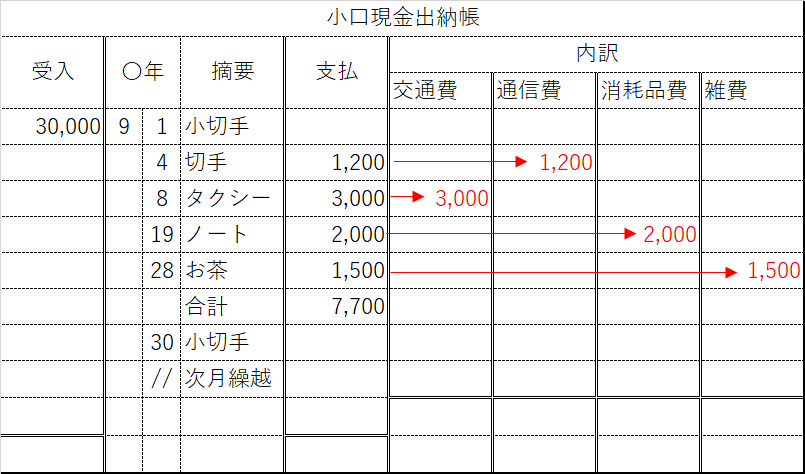

次に,購入したものをそれぞれ内訳欄に記入していきます。内訳というのは勘定科目のことです。

「消耗品費」か「雑費」で迷う。。。

☞会社の業務で使用するものは「消耗品費」,その他は「雑費」と覚えましょう。

次に,「内訳」の合計を全て書き,「支払」の合計を最終日の「受入」に持ってきます。これが補充分になります。また,次月繰越は月初めに受入した金額を記入します。

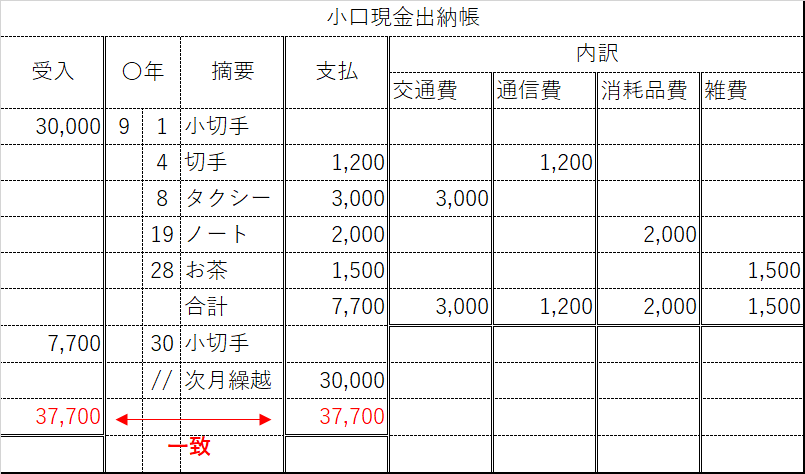

「受入」と「支払」の合計が一致していれば正しく処理できています。

購入で減った分の補充は完了しています。

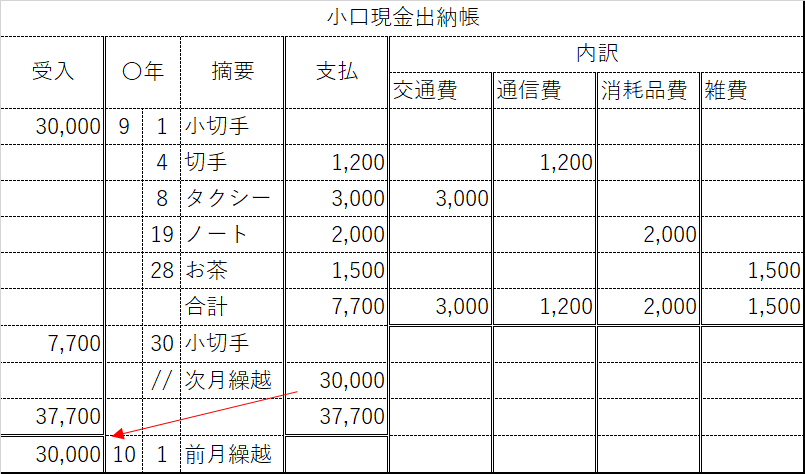

最後に「次月繰越」を翌月(10月)の「前月繰越」へ記入して完了です。

コメント