▼▼▼▼▼▼私はこれで勉強しました▼▼▼▼▼▼▼▼

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

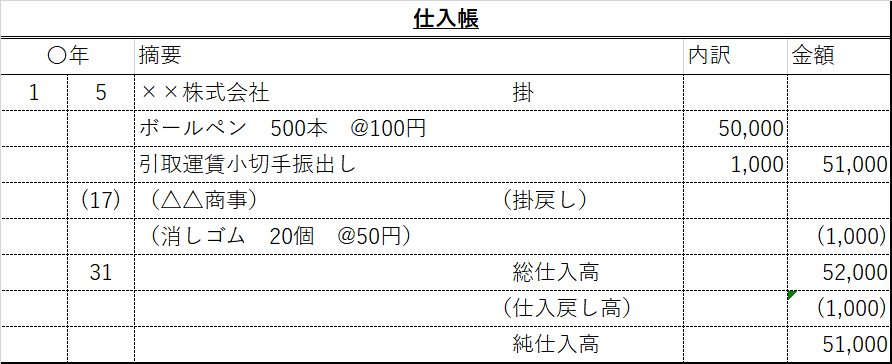

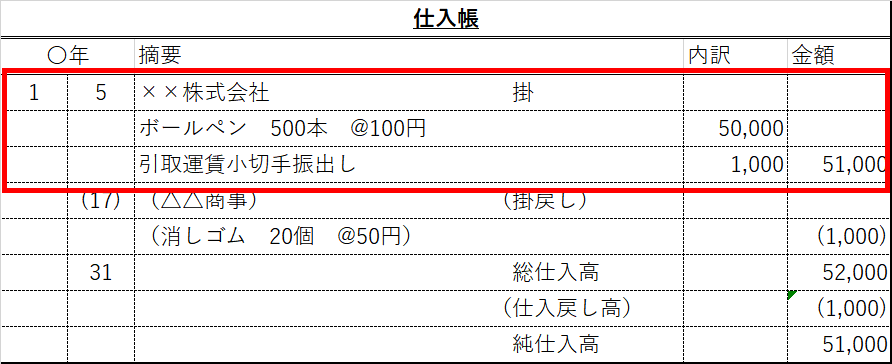

商品売買の補助簿は,「仕入帳」「売上帳」「商品有高帳」の3種類があります。

「仕入帳」とは?

仕入の明細を記入する帳簿のことです。フォームは下記のようです。

仕入をした日付,摘要(取引先名,個数,単価),内訳,金額それぞれの項目を記入していきます。

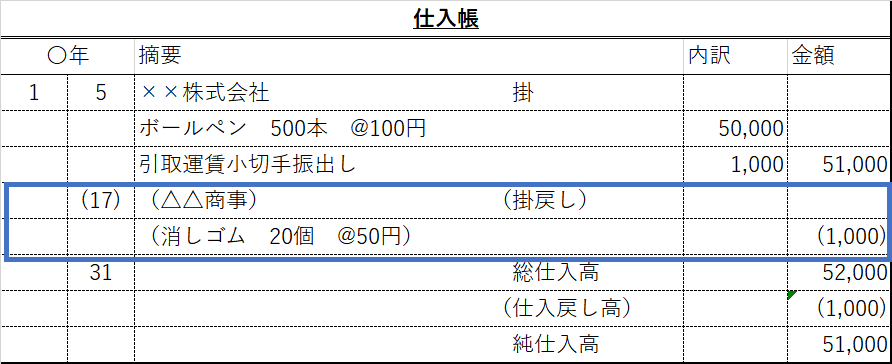

また,返品などでマイナスになる際も記入します。

その際は,()で内容を囲うことで,マイナスを意味します。

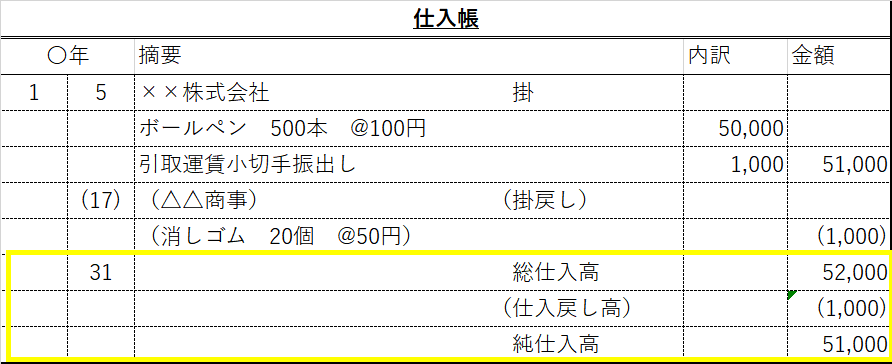

最後,月末に「総仕入高」※差し戻し分も含んだ額 と 「純仕入高」※差し戻し分を除いた額 を記入して完成になります。

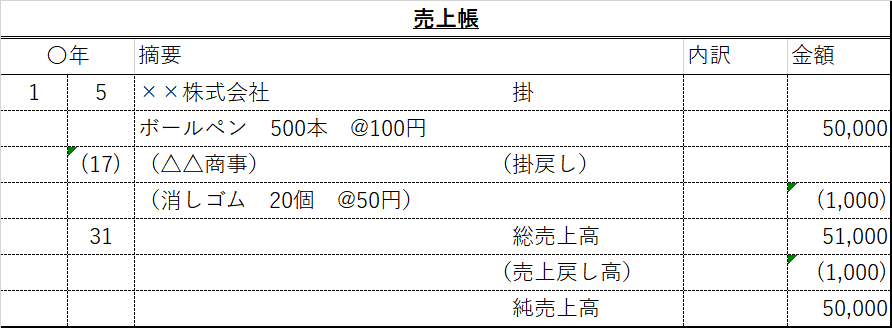

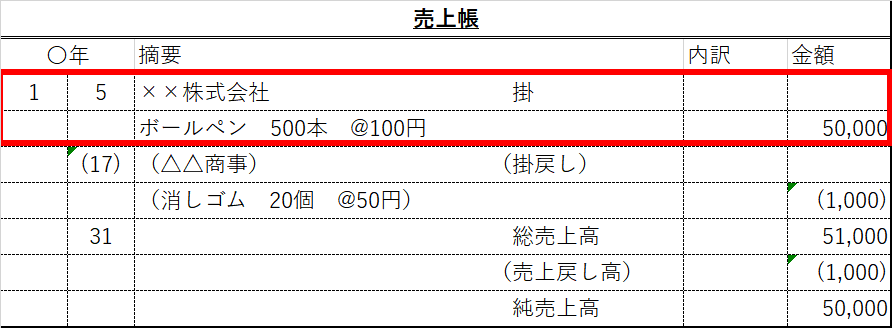

「売上帳」とは?

売上の明細を記入する帳簿のことです。フォームは下記のようです。

仕組みは,「仕入帳」と全く同じです。

販売をした日付,摘要(取引先名,個数,単価),内訳,金額それぞれの項目を記入していきます。

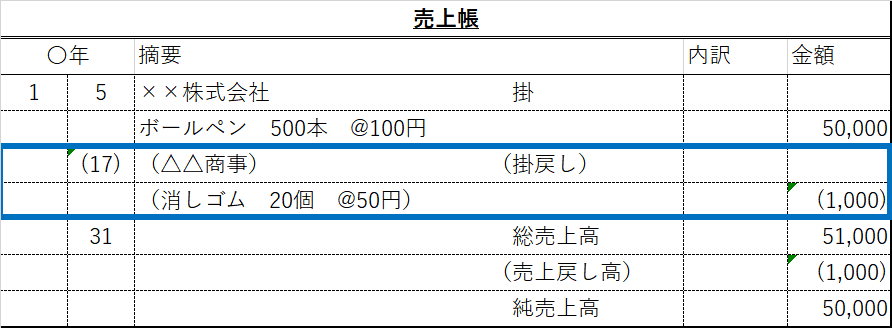

返品などでマイナスの際も記入します。

()で内容を囲うことで,マイナスを意味します。

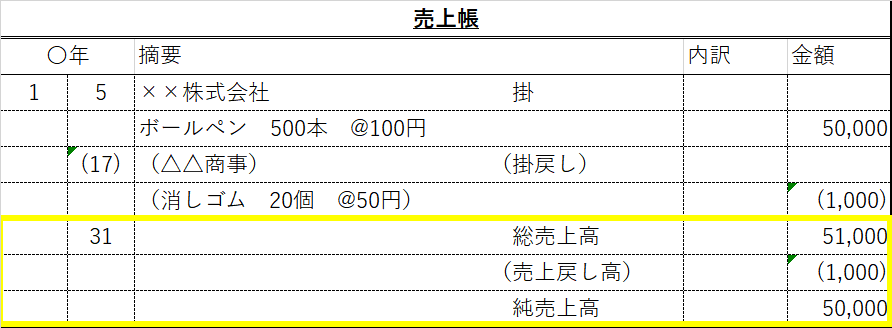

最後,月末に「総売上高」※差し戻し分も含んだ額 と 「純売上高」※差し戻し分を除いた額 を記入して完成になります。

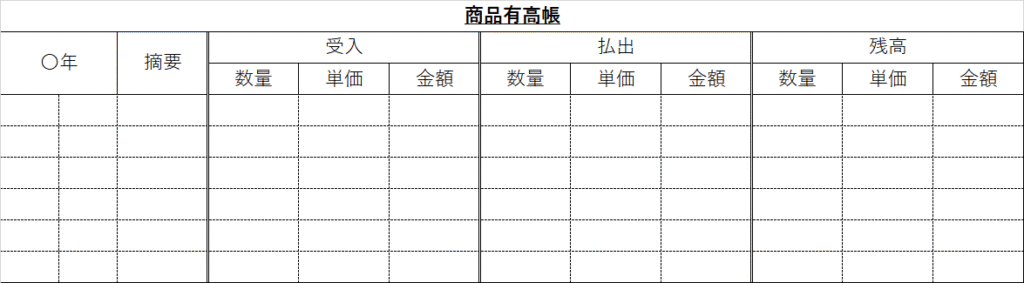

「商品有高帳」とは?

いくらで売ったのか,いくらの商品を払いだしたのかを記入するものです。

「商品有高帳」の記入方式は3種類あり,「先入先出法」と「移動平均法」と「総平均法」です。

ただし,「総平均法」は簿記2級の内容なので,本ページでは省略します。

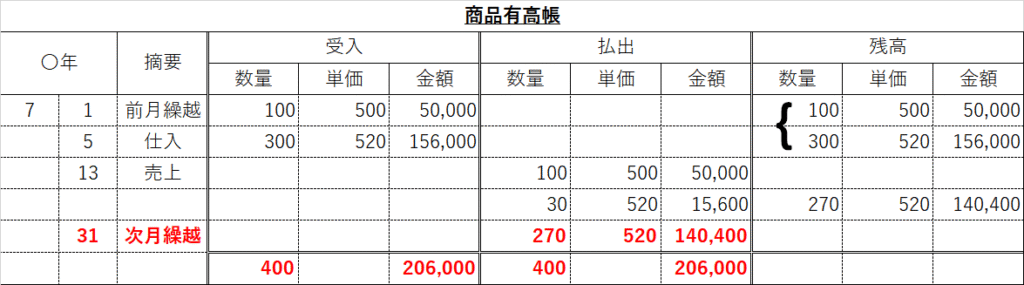

「先入先出法」

先に購入した商品から払い出す方式のことです。

フォームは下記のようです。

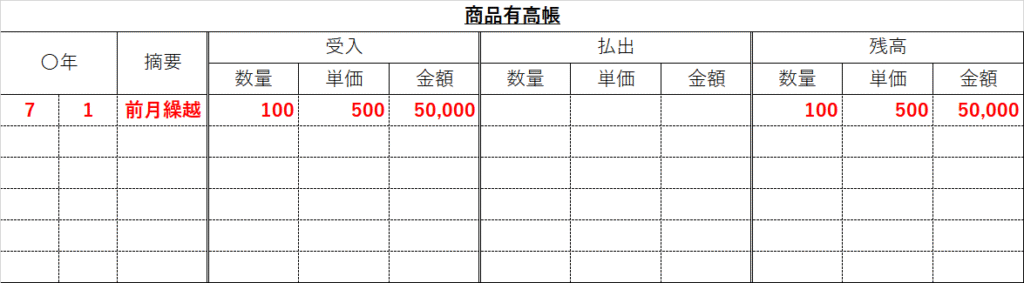

では,当月を7月として,帳簿を説明します。まず,前月で単価500円の商品を100個繰り越したとします。帳簿ではこのように書きます。「受入」のところに数量,単価,金額を記入。そして,残高も同じように記入します。

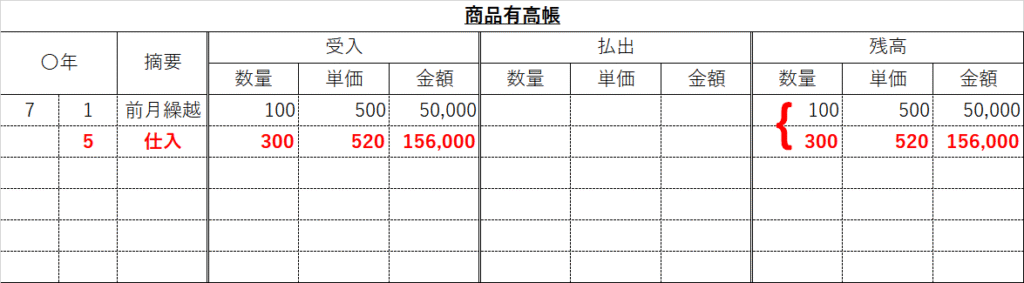

続いて,7/5に単価520円の商品を300個「仕入」をしたとしましょう。次のように書きます。

「受入」に数量,単価,金額を記入します。そして,残高にも同じように記入します。

この時点で,在庫には「単価500円の商品」と「単価520円の商品」の2種類あります。「先入先出法」は,分けて考える方式なので「残高」に分けて記入します。そして { をつけます。

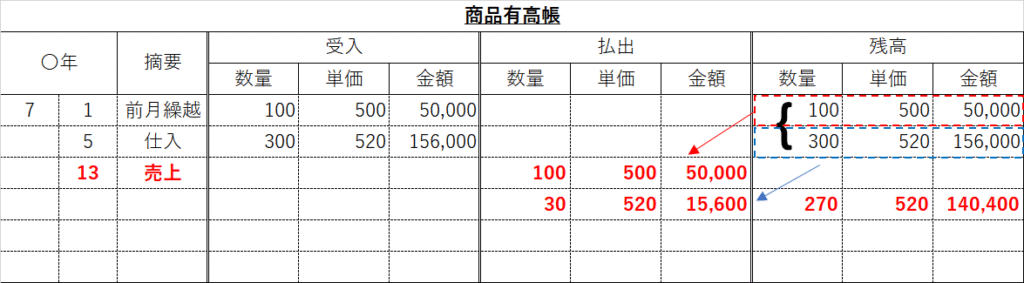

続いて,7/13に単価600円で130個「売上」。次のように書きます。

先に入れたのは「単価500円の商品」なので,残数の100個すべてを払い出します。

払出に必要な総数が30個足りていないので,次に先に入れた「単価520円の商品」を払出します。

30個払出と,残り270個なので,270個を残高に記入しておしまいです。

このようにして月末まで記入し,最後に「次月繰越」を記載します。「残高」の最後を「払出」に記入して,「受入」「払出」の数量,金額合計を記入しておしまいです。

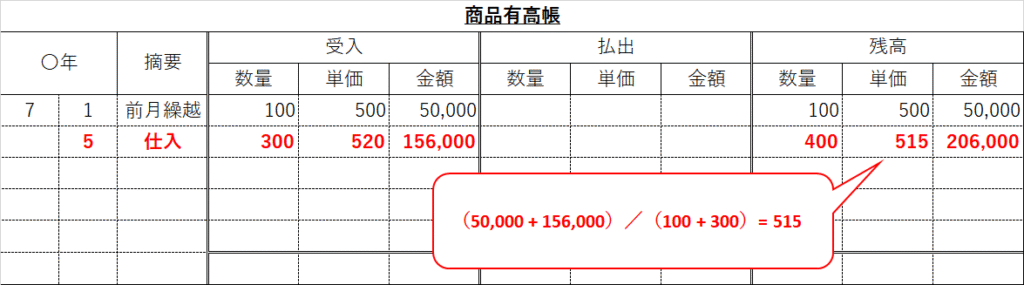

「移動平均法」

商品を仕入れたつど,直前の残高との平均単価を計算して,それをその後の払出単価として用いる方法

フォームは,「先入先出法」と同じです。では,当月を7月として説明します。

まず,前月で単価500円の商品を100個繰り越したとします。帳簿ではこのように書きます。「受入」のところに数量,単価,金額を記入。そして,残高も同じように記入します。

続いて,7/5に単価520円の商品を300個「仕入」をしたとしましょう。次のように書きます。

「受入」には「先入先出法」と同じように記入。「残高」は,数量は「単価500円」と「単価520」の合計数量を記入します。単価は,「単価500円の合計金額」と「単価520円の合計金額」を「総数量」で割って算出します。金額は,「総数量」×「平均単価」で求めます。

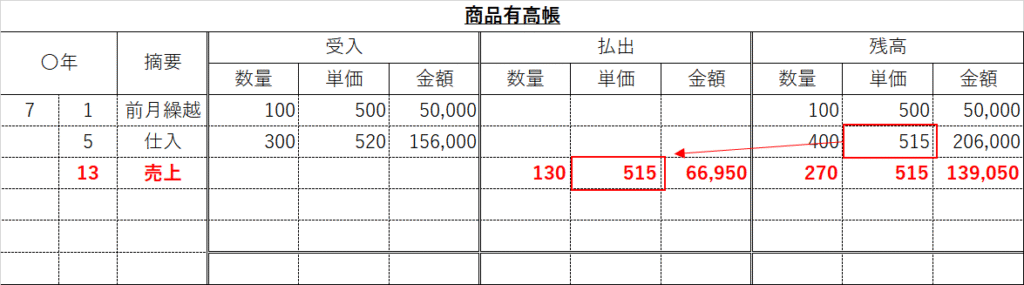

続いて,7/13に単価600円で130個「売上」。次のように書きます。

払出の単価は,一つ前の「残高」の単価を使用します。なので,数量130個を単価515円で払い出した計算になります。残高の単価も同じものを使用します。

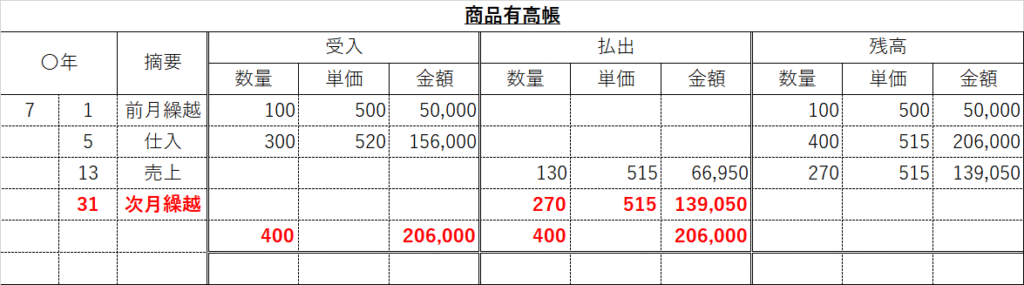

最後に「次月繰越」とそれぞれの合計を記載しておしまいです。

まとめ

「商品有高帳」の帳簿問題は,試験に出ます。「移動平均法」「先入先出法」の両方の書き方をマスターしておきましょう。

帳簿を完成させる問題や適切な帳簿を選ぶ問題が出題されますのでご注意ください。

逆に「仕入帳」「売上帳」は試験では問題として出題されることはほとんどありません。

なので,完璧に暗記する必要はありません。しかし,補助簿の役割については明確にしておきましょう。「この取引では,どの補助簿を使用するでしょう?」という問題は試験には出ます。商品を仕入れ取引をしている内容であれば,「仕入帳」を使用する!と分かっていないと回答できないので,役割と名前だけでも覚えておくのが得策です。

コメント