「売上原価」とは,売った商品の原価部分のことを指します。

問3で高確率で出題されますので,しっかり学びたいところです。

▼▼▼▼▼▼私はこれで勉強しました▼▼▼▼▼▼▼▼

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

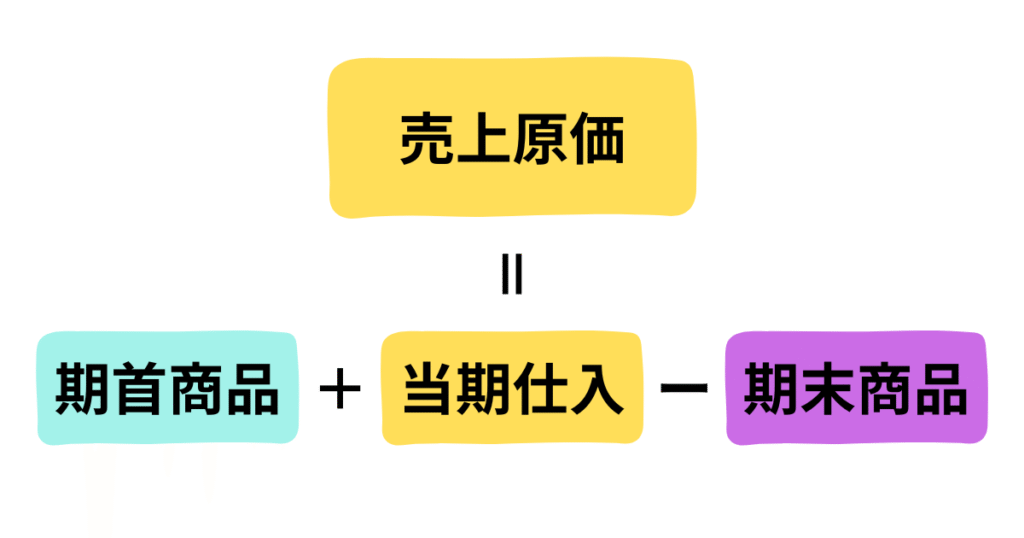

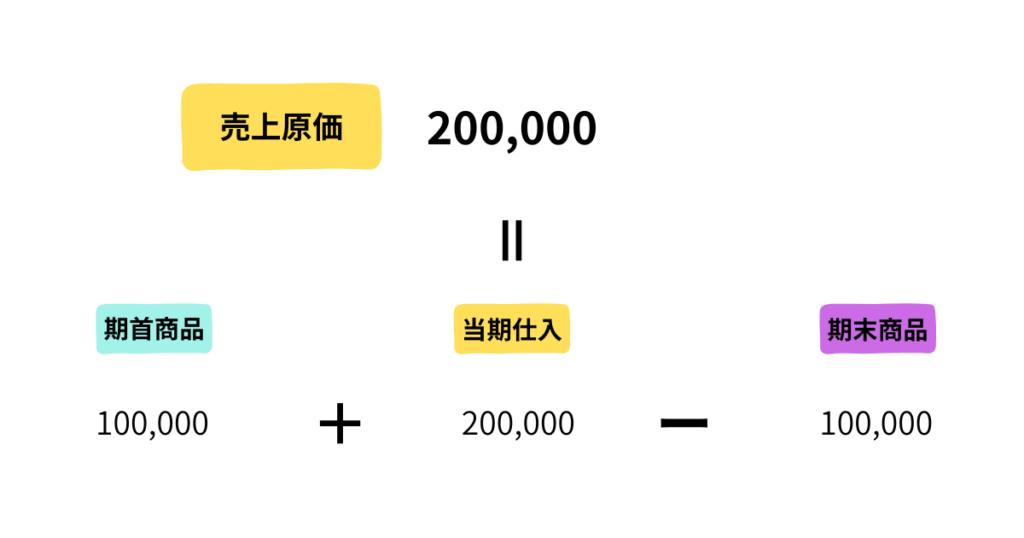

「売上原価」の計算式

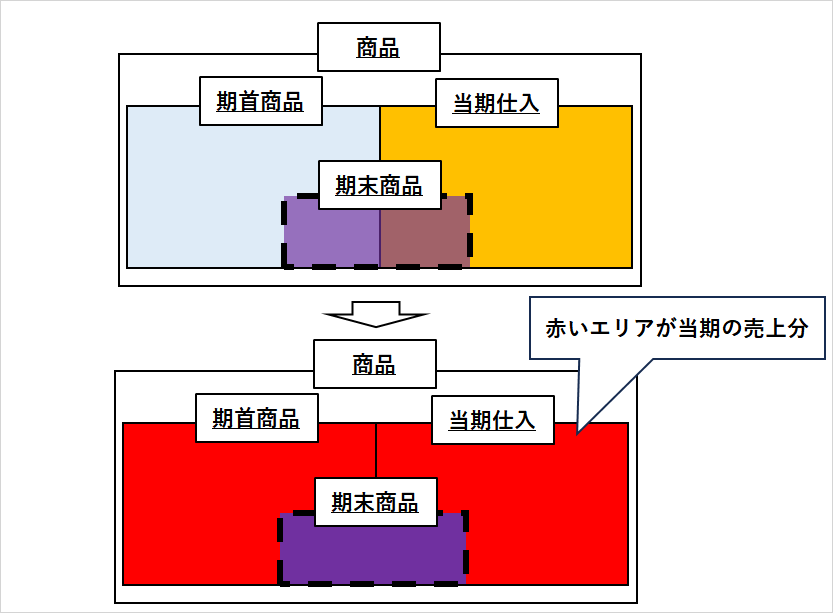

「売上原価」は,「期首商品」+「当期仕入」ー「期首商品」で計算します。

考え方は,”もともといくら持っていて(期首商品),いくら追加で仕入れて(当期仕入),最後いくら残っている(期首商品)のかという情報から「いくら商品が売れたのか」を把握します”

「売上原価」の求め方を解説

「売上原価」の計算式が分かったところで,「期首商品」「当期仕入」「期末商品」をどのように求めるか解説していきます。

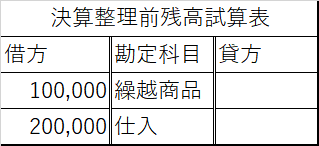

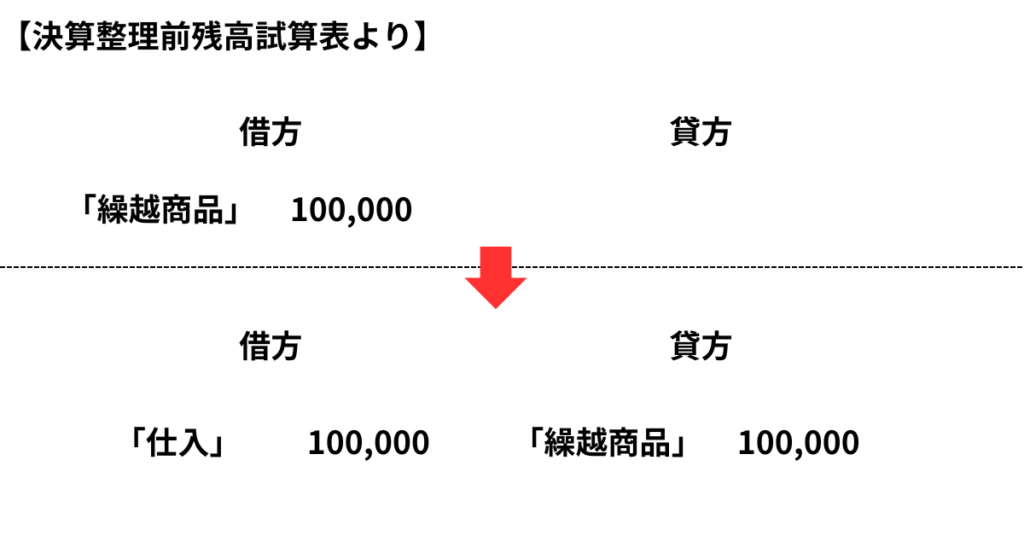

前提として,「決算整理前残高試算表」などを使用して求めることが多いです。なので,「残高試算表」からの求め方を説明します。次のような残高試算表があったとします。

「期首商品」の求め方

「期末商品」とは,”前期売れ残った商品で,当期に持ち越した商品”のことです。

持ち越した商品は,「繰越商品」という科目で仕訳されます。

前期の決算で「繰越商品」で勘定されているものを,「仕入」に戻します。

決算整理前に書かれた「繰越商品」は,前期に残った商品のことで、、、

それを当期にもう一度「仕入」として復活させるわけか!

この仕訳が「期首商品」になります。期首に持っている商品は,前期からの残りしかありませんので。

今期の「仕入」はこれから始めるので,当たり前ですね。

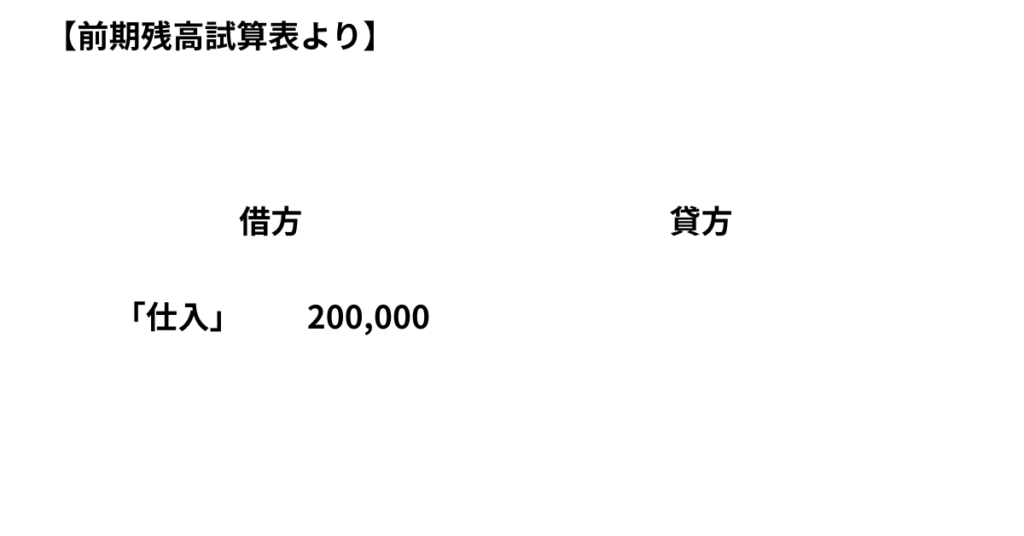

「当期仕入」の求め方

「当期仕入」とは,当期に仕入れた商品のことです。

これは単純明快で,残高試算表の「仕入」のところになります。

今回の「残高試算表」で言うと,「当期仕入」は,200,000円ですね。

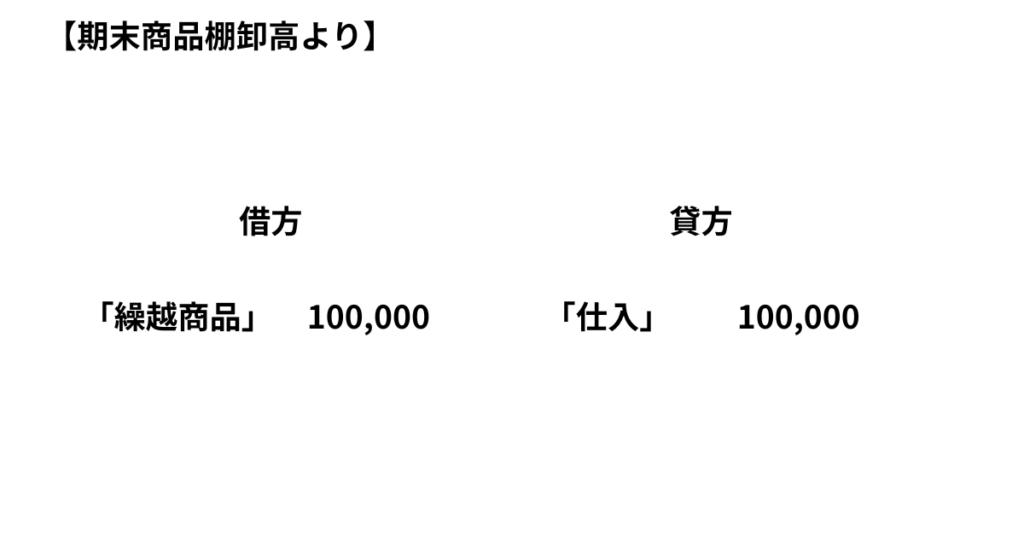

「期末商品」の求め方

「期末商品」とは,期末に売れ残った商品のことです。

問題ではよく,”期末商品棚卸高は¥100,000だった”というフレーズが書かれています。この情報から「期末商品」を仕訳していきます。

「売上原価」の求め方まとめ

以上3つの項目が求められたところで,「売上原価」を計算します。

計算式より,「売上原価」が200,000であることがわかりました。

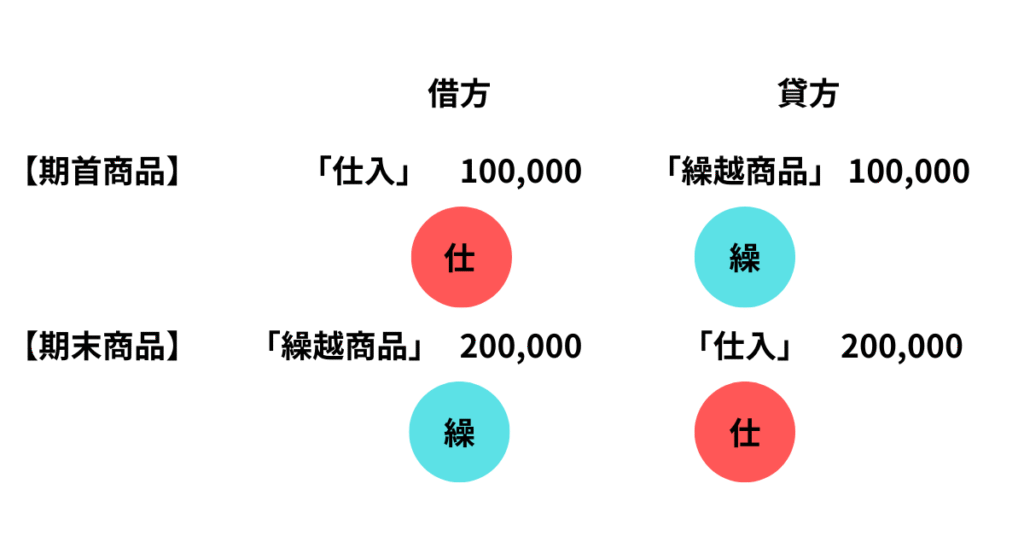

「仕・繰・繰・仕」とは?

例題で説明した際に,「期首商品」「期末商品」を求めたと思いますが,その際にやった仕訳に注目してみましょう。このように「期首商品」「期末商品」を仕訳することを「仕・繰・繰・仕」と表現することがあります。決算の際に,「期首商品」「期末商品」「売上原価」を求めたいときは,「仕・繰・繰・仕」作業を実施しましょう。

コメント