3分法における「仕入」「売上」と「戻し」の仕訳について解説します。

▼▼▼▼▼▼私はこれで勉強しました▼▼▼▼▼▼▼▼

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

「仕入」について

例題で説明します。

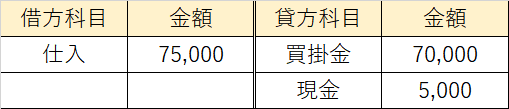

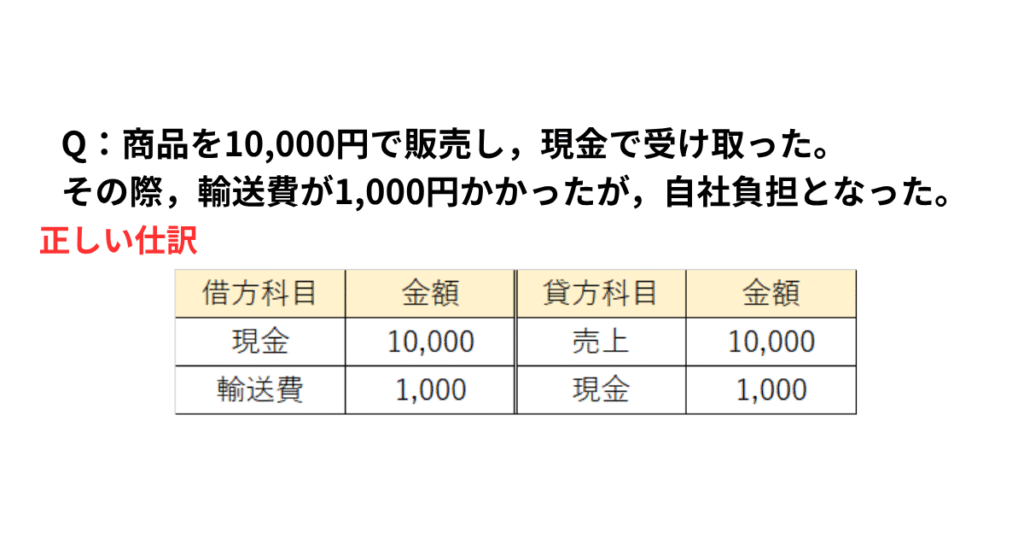

Q:商品を70,000円で購入し,代金は掛けとした。なお,引取運賃5,000円を現金で支払った。

A:商品を仕入れているので,借方科目に「仕入」を記入します。また,仕入をする際に引取運賃という「費用」が発生しています。仕入の際に発生する費用を「仕入諸掛」といいます。「仕入諸掛」は「仕入」に含まれます。次に,商品代金を掛けとしていので「買掛金」という負債が増加します。また,「仕入諸掛」を「現金」で支払っているので,貸方科目へ「現金」を記入します。(資産の減少)

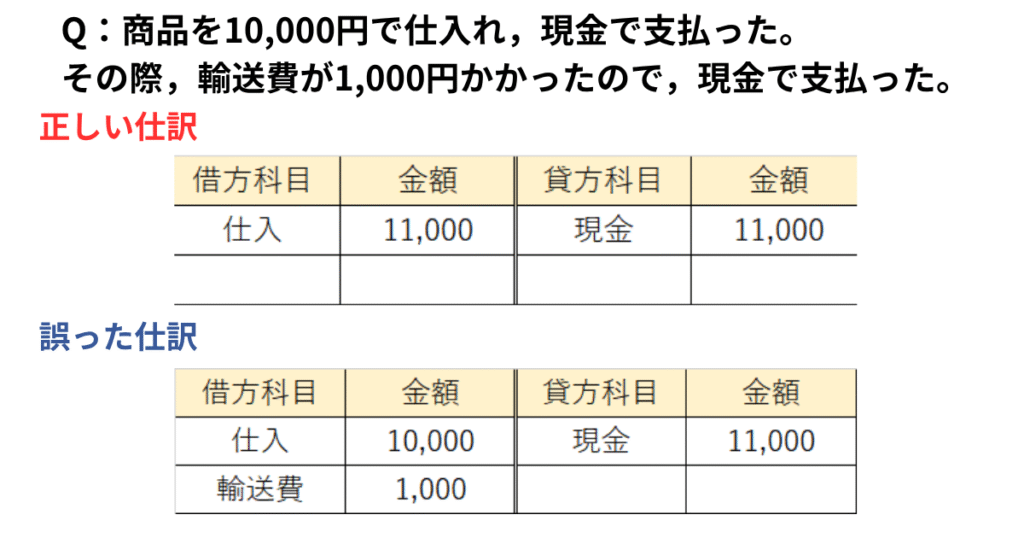

「仕入」における注意点

「仕入」のために必要になった「費用」は「仕入」に含むか含まないかを判断しなくてはなりません

判断の仕方は,①「仕入」のために必要な費用か?②自社負担か他社か?の2点で考えます

「仕入」の際,「輸送費」が発生するので,「借方」に「輸送費(費用)」と書いてしまいそうですが,まとめなくてはなりません。

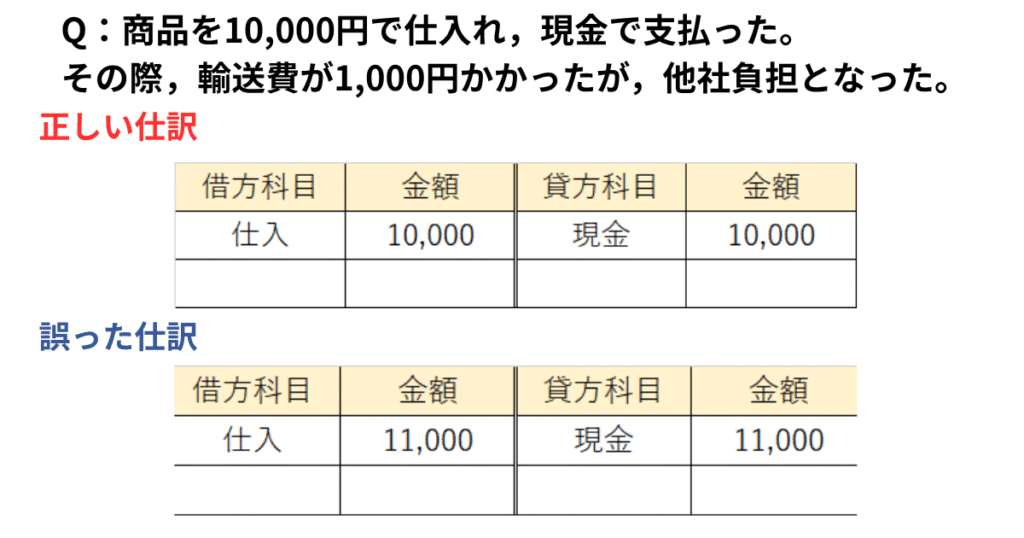

もし,他社が「費用」を負担してくれる場合は,「仕入」に含めないので注意

「売上」について

例題で説明します。

Q:商品を120,000円で購入し,代金は掛けとした。なお,発送費3,000円を現金で支払った。

A:商品を販売したので,借方科目に「売上」を記入します。商品代金は掛けとしているので「売掛金」という資産が増えます。また,販売をする際に発送費という「費用」が発生しています。「費用」の増加は借方へ記入します。

「売上」の注意点

「仕入」の時同様,販売の際に発生した費用を ”含める?” ”含めない?” 問題です。

判断の仕方は,①「販売」のために必要な費用か?②自社負担か他社か?の2点で考えます

「戻し」について

「戻し」とは,”商品の返品”を意味します。

例題で説明します。

Q:掛けで購入した70,000円の商品が品違いだったため,仕入先に返品した。

A:仕入をした際のもともとの仕訳が次のようになります。

返品をするということは,つまり,この取引を帳消しにしたいということです。

帳消しにするためには,仕入時と逆の仕訳をしたらいいのです。つまり,「戻し」の仕訳は次のようになります。

販売の時も同じ考え方でいいの???

はい。販売の時も,販売した時と逆の仕訳を行えば「戻し」をすることになります。

例題で説明します。

Q:商品を70,000円で販売し,代金は掛けとしていたが,商品が違ったの返品された。

A:販売した時の仕訳は次のようです。

「戻し」は帳消しにするために逆の仕訳をするので、、、

問題の中には,一部を返品するなどもありますが,「戻し」をする分(帳消しにする分)を仕訳すればいいだけで,やることは変わりません。

コメント