「現金・預金編」の「当座預金」について学習しよう

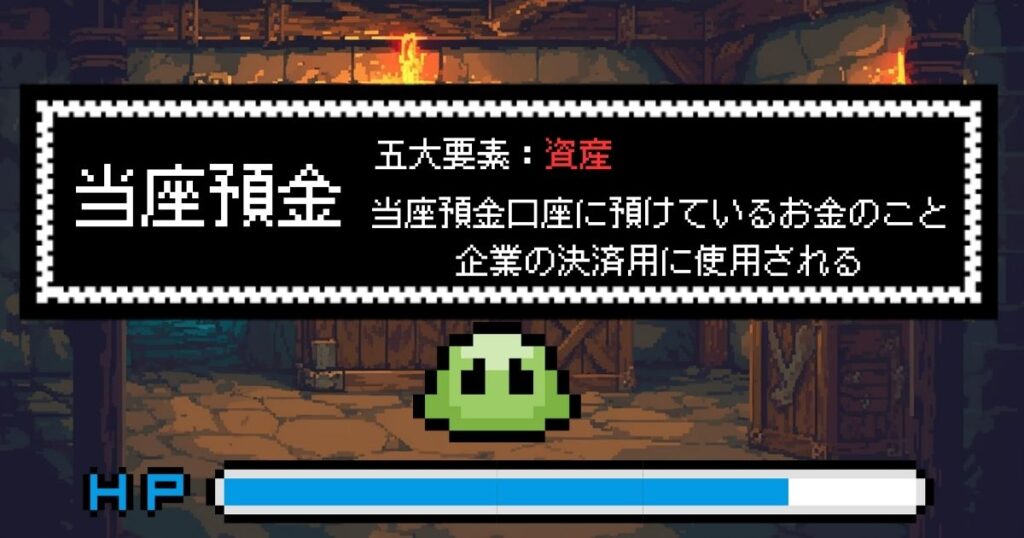

当座預金とは

「当座預金」とは,企業が商品代金などの支払いの際に用いられる口座のこと

会計の五大要素は「資産」に分類されます。貸借対照表へ記載します。

貯金をする口座ではないので注意ね!

「小切手」について

「当座預金」をマスターするうえで重要になってくるのが,「小切手」というものです。

商品代金を当座預金で支払ったり,受け取る際に「小切手」というものが登場します。

「小切手」とは,支払のための証書のことです。

では「小切手」の使い方について学習しましょう

「小切手」の使い方は次の3パターンを覚えておきましょう

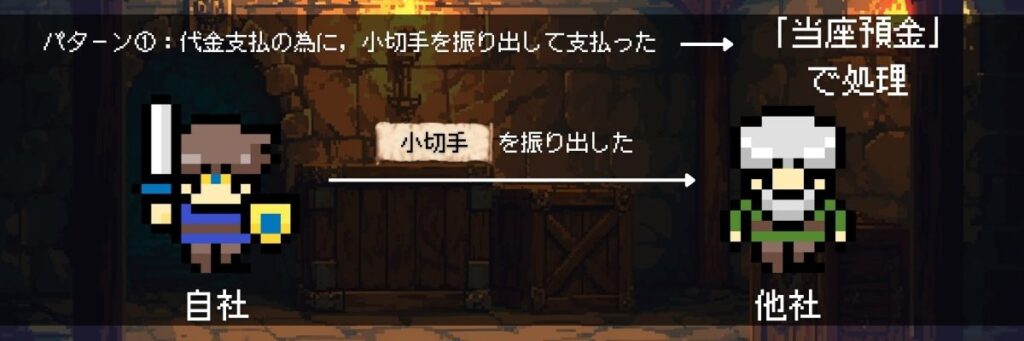

パターン①:代金支払の為に,小切手を振り出した

このパターンは,「当座預金」で処理します。つまり,「当座預金」が減少します。

ちなみに,小切手を出す行為を「小切手を振り出した」といいます。

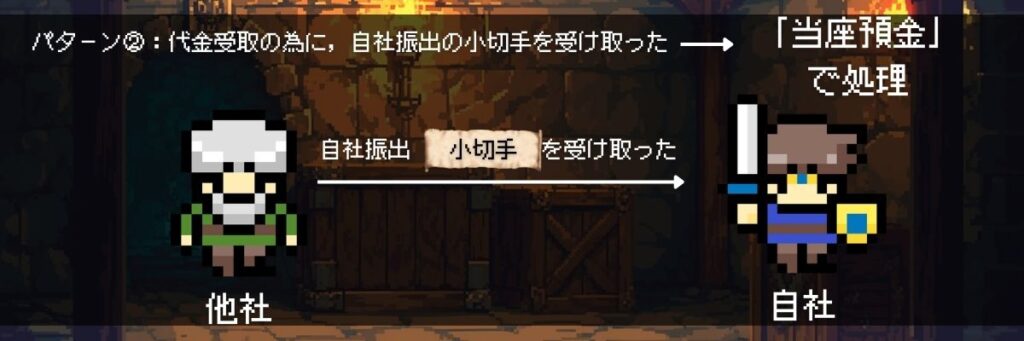

パターン②:代金受取の為に,自社の小切手を受け取った

このパターンは,「当座預金」で処理します。つまり,「当座預金」が増加します。

注意点は,「自社の」小切手を受け取ったところです

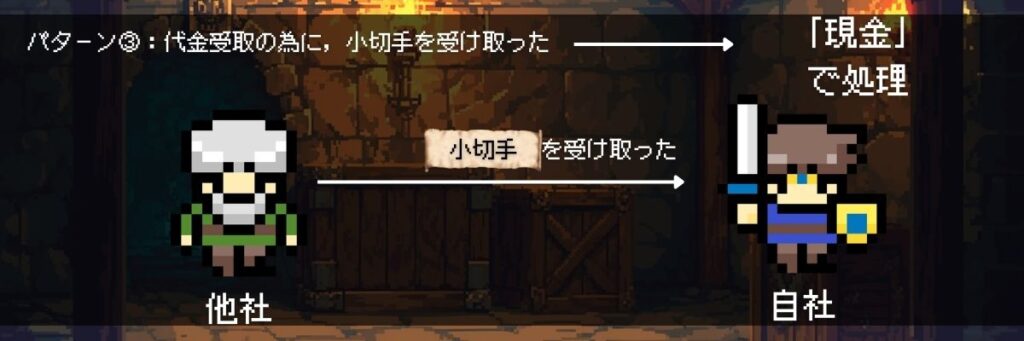

パターン③:代金受取の為に,小切手を受け取った

このパターンは,「現金」で処理します。つまり,「現金」が増加します。

パターン②と違い,「自社の」小切手ではないのがポイントです。

「小切手」は誰が,どの小切手を振り出したかによって増減するものが違うので注意ですね

当座預金の例題

例題でイメージをつけよう!

仕訳が出来るかチャレンジだ!

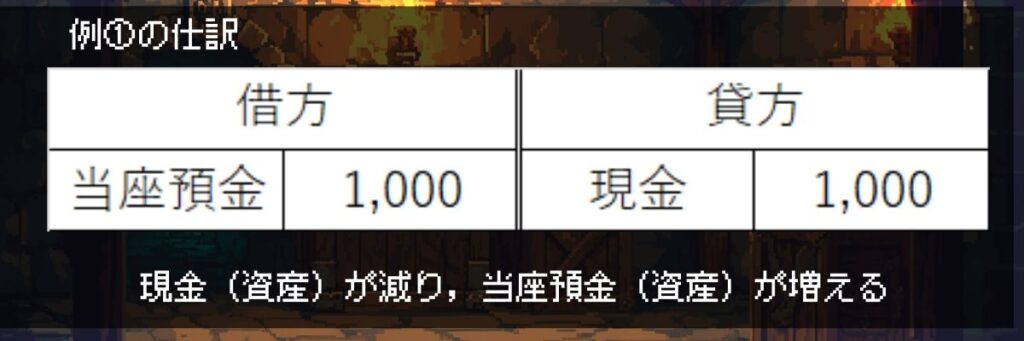

例①:現金1,000円を当座預金口座に入れた

例①の仕訳答え

現金(資産)が減少し,当座預金(資産)が増加します。

資産の正規ポジションは「借方」でしたね!

※正規ポジションに置くと,資産は増加を表す

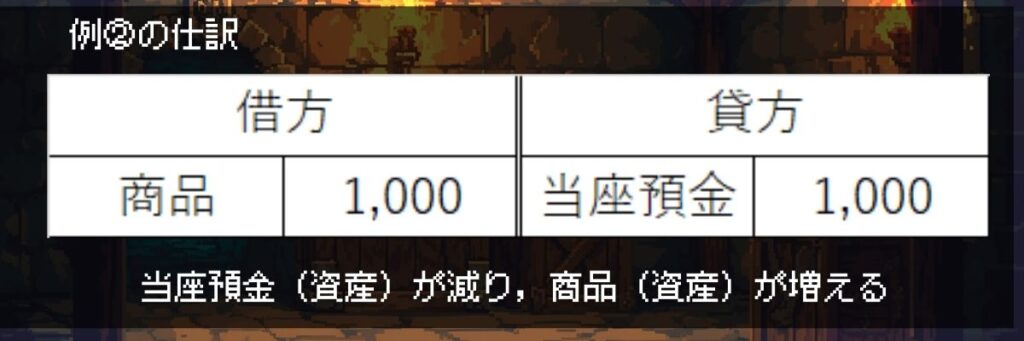

例②:仕入代金1,000円を当座預金口座から支払った

例②の仕訳答え

商品(資産)が増加して,当座預金(資産)が減少する

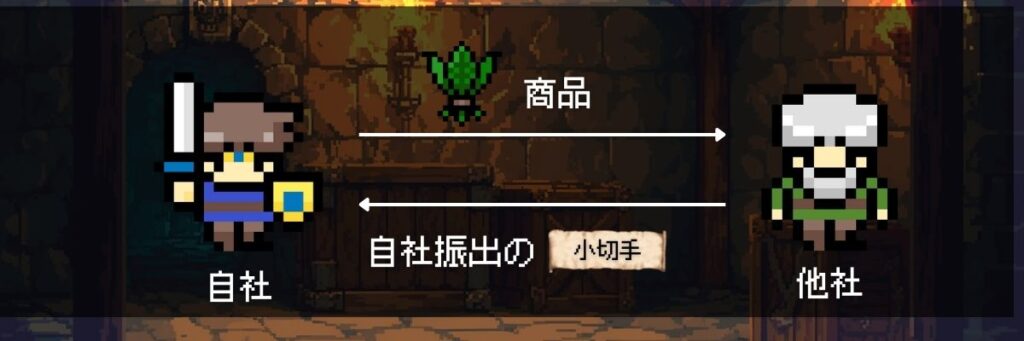

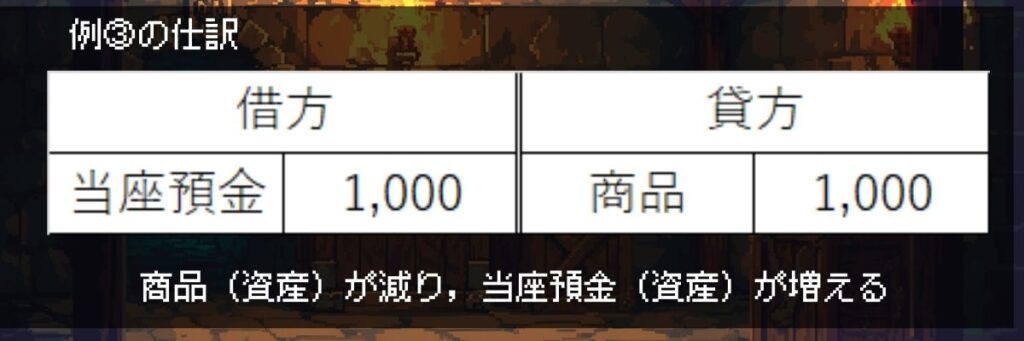

例③:売上代金1,000円を過去自社が振り出した小切手で受け取った

例③の仕訳答え

商品(資産)が減り,当座預金(資産)が増える

今回,受け取った小切手は自社の小切手なので,「当座預金」で処理する

自社と書かれていない場合は,「現金」で処理するので注意!!

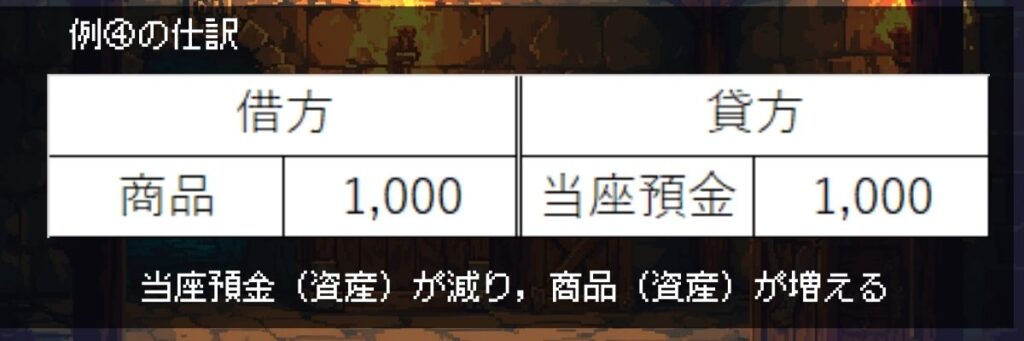

例④:仕入代金1,000円を小切手を振り出して支払った

例④の仕訳答え

商品(資産)が増加して,当座預金(資産)が減少する

例②と同じ解答だけど,問題文の書き方が違うのがポイントね

「当座預金から…」と書かれているか,「小切手を振り出して…」と書かれているかの違いね

まとめ

・当座預金とは,企業が商品代金などの支払いの際に用いられる口座のこと

・会計の五大要素は「資産」に分類

・「小切手」という証書を使ってやり取りが可能

・「小切手」を払い出すと「当座預金」が減る

・自社の「小切手」を受け取ると「当座預金」が増える

・自社ではない「小切手」を受け取る際は,「現金」で処理する

よし!「当座預金」については完璧だな!

現金・預金編スライムもっとダメージを与えよう!

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/4a049662.273a1f19.4a049663.e2df8bc5/?me_id=1251035&item_id=23885383&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fhmvjapan%2Fcabinet%2Fa20%2F60000%2F12058865.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント