「売上原価」について学習しましょう

ここは簿記3級試験でかなり重要なところになります

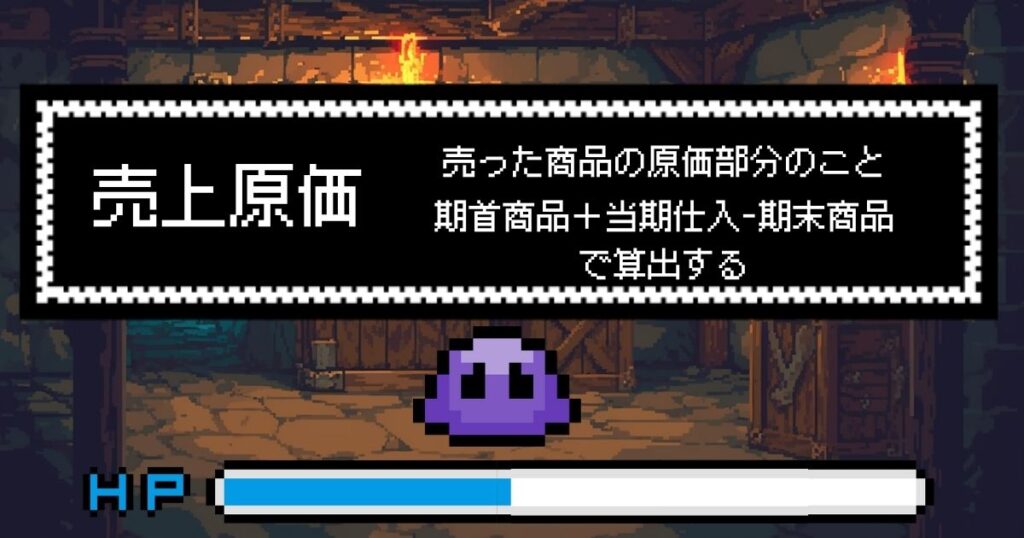

売上原価とは

「売上原価」とは,売った商品の原価部分のことで,期末に求めます。

3分法では,取引のたびに原価を確認しませんでしたね!

この期末で求める「売上原価」で「原価」の確認を行います。

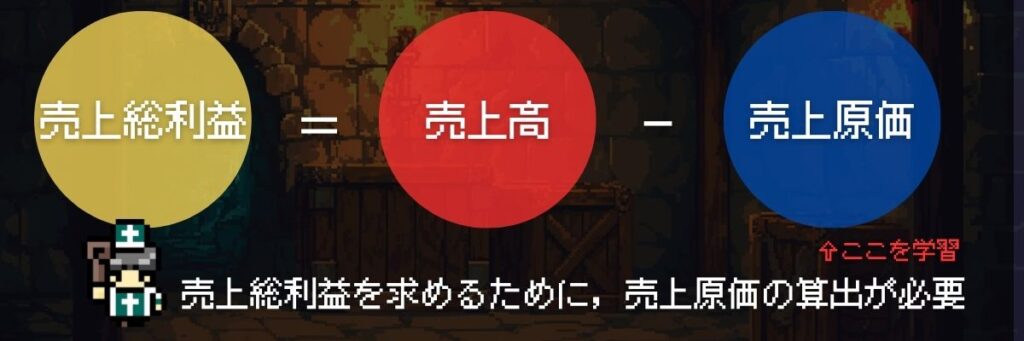

目的は何なの?

目的は,売上総利益を求めるためです。

売上ー仕入値=原価になるのは想像つきますよね?

簿記でも同じで,売上高ー売上原価で売上総利益を求めるのです。

売上原価の求め方について

「売上原価」は

「期首商品」+「仕入商品」ー「期末商品」で求めます。

「売上原価」は,「期首商品」+「当期仕入」ー「期首商品」で計算します。

簡単に言うと,

「期首にどれくらい持ってて(期首商品)」+「当期どれくらい仕入れて(仕入商品)」ー「期末にどれくらい残った(期末商品)」を計算しています。

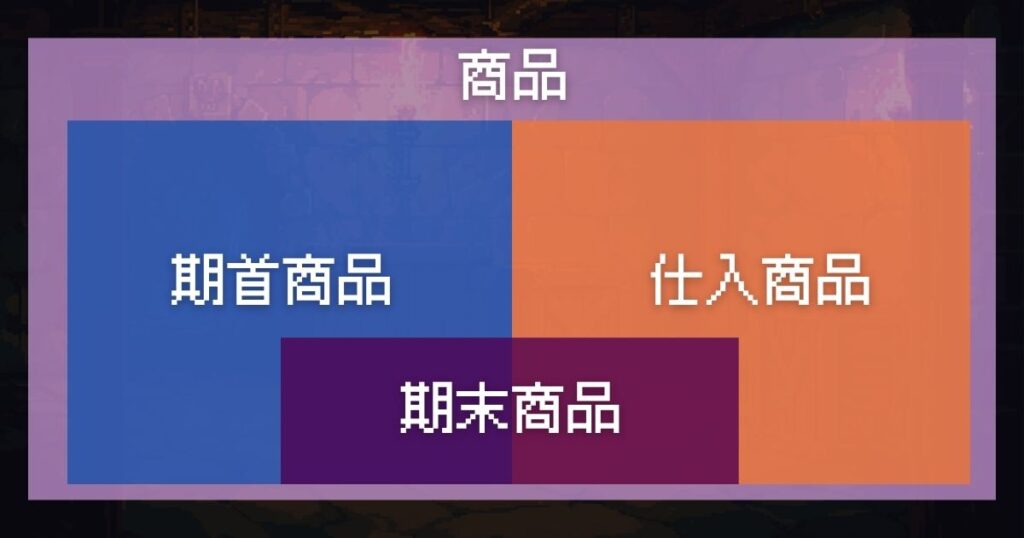

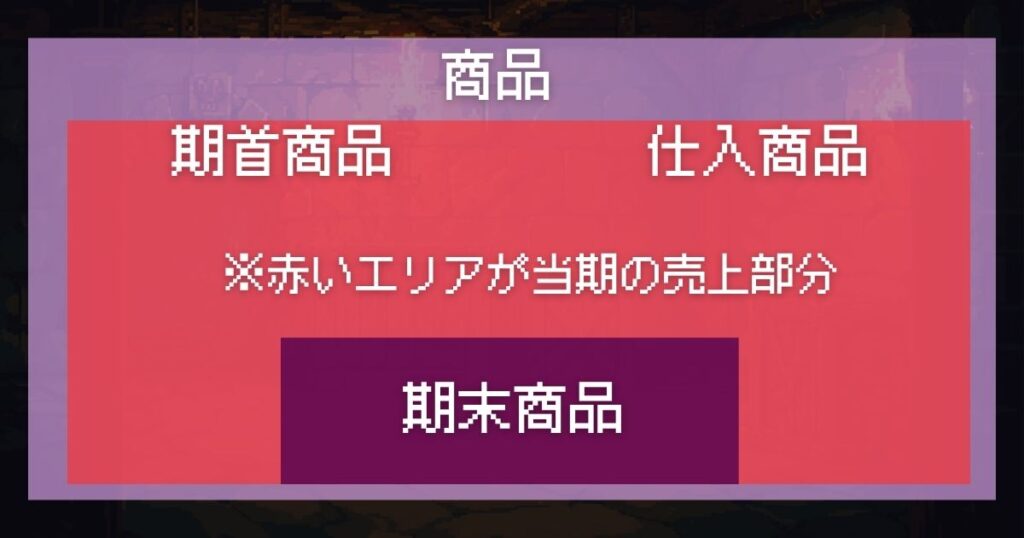

当社が持っている商品は,次のように分類分けできます。

このうち,売上原価を求める部分は赤いエリアのところ

売れた部分だから求める部分が赤いエリアなのは当然ですね。

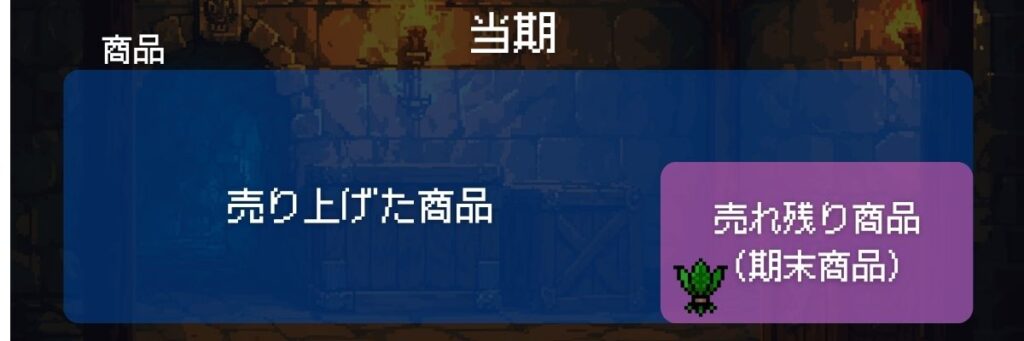

期首商品とは

前期に売れ残った商品は,当期に繰り越されます。

「期首商品」とは当期が始まった時点で持っている商品です。

前期の売れ残りのことですね!

ちなみに,この売れ残りは前期で言う「期末商品」のことを指します。

仕入商品

当期中に仕入れた商品のことです。

期末商品

期末時点で売れ残っている在庫のことです。

売上原価の計算方法について

売上原価の具体的な求め方について解説していきます

例題を見てみましょう。

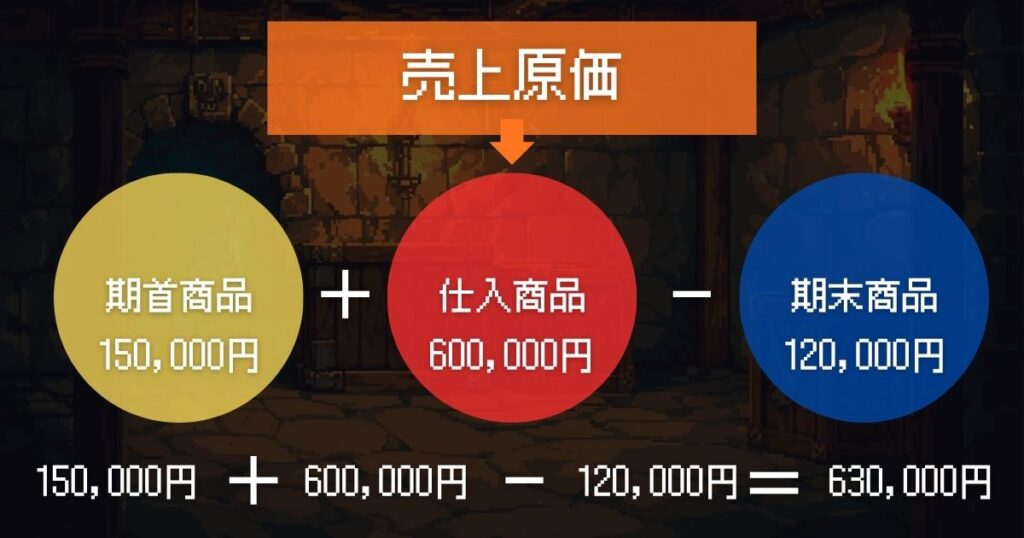

例題:決算日を迎えたので,売上原価の算出を行った。期首商品棚卸高が150,000円,仕入高が600,000円,期末商品棚卸高が120,000円だった。売上原価を求めよ。

例題解答

答え:630,000円

売上原価は630,000円!

売上原価を求める式に当てはめれば簡単に求められるわね!

仕・繰・繰・仕について

期首商品,期末商品は,簿記3級試験の第3問目で登場します。

その際,お決まりの仕訳があるので,学習しておきましょう。

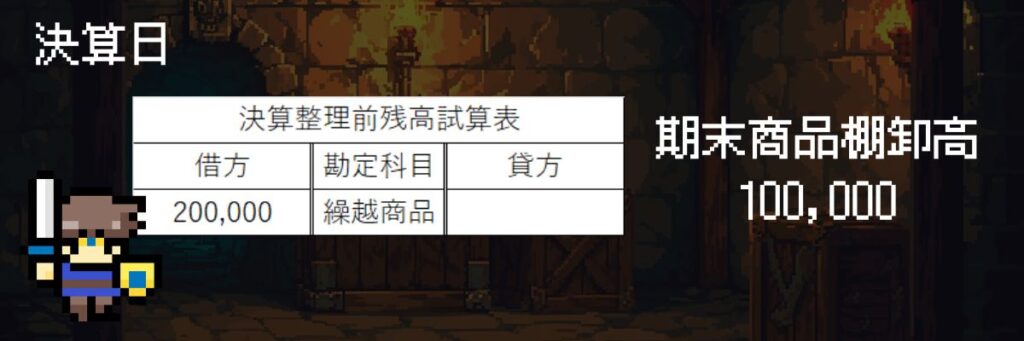

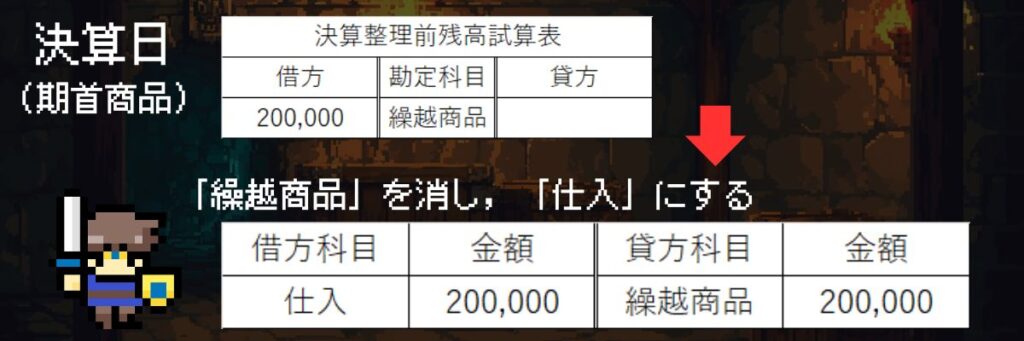

例題:決算日に決算整理前残高試算表を確認したところ,繰越商品が200,000円だった。ちなみに,期末商品棚卸高は100,000円だった。仕訳しなさい。

まずは,期首商品を求めていきます。

やることは,「繰越商品」を仕入勘定に振り替えます。

前期に売れ残った分が「繰越商品」として当期に繰り越されたので,

それを仕入れた商品として復活させるのね!

借方にある「繰越商品」を消すために,貸方へ「繰越商品」を記入。

そして,「仕入」として復活させるために,借方へ「仕入」を記入。

続いて,期末商品を求めます。

期末商品棚卸高は問題文より100,000円と書かれています。

「期末商品棚卸高」は,当期に売れ残った在庫なので,決算では次期に繰り越す処理を

しなくてはいけませんので,「仕入」勘定を「繰越商品」勘定へ振り替える作業をします。

以上で,「期首商品棚卸高」「期末商品棚卸高」の処理が終わりです。2つの仕訳が出来ましたね。これを「貸借対照表」「損益計算書」に記入していく流れです。

この2っの仕訳はお決まりで発生する仕訳なので,理屈が分からない人は,流れを覚えてしまいましょう。この一連の作業を「仕・繰・繰・仕」と表現します。

「商品原価」の求め方と決算時の処理方法について学習しました!

次に進みましょう!

コメント